谷歌、亚马逊为代表的多家数据中心运营商购买来自台湾ODM的存储设备开始,传统原始设计制造商(ODM)的模式就在悄悄地发生改变。

从2013年Facebook抛弃主流存储厂商,联同以谷歌、亚马逊为代表的多家数据中心运营商购买来自台湾ODM的存储设备开始,传统原始设计制造商(ODM)的模式就在悄悄地发生改变。超大规模数据中心和企业已成为ODM的直接目标。根据Gartner的预测,至2018年,由ODM厂商直接销售到客户的服务器将占全球x86服务器出货量的16%,销售额将达46亿美元。而在存储方面,IDC全球磁盘存储系统追踪报告更是从去年12月开始首次增加了ODM这一选项。

ODM的转变使得Web服务和超大规模数据中心及云服务的提供商,可以自行设计,采购,或部署新的存储架构,这一变化趋势在过去的五年表现地尤为明显。ODM这个不断增长的“新兴”市场对于存储市场的整体会有怎样的影响,相信这也是IDC开始跟踪ODM的原因之一。

根据IDC最新发布的2014年第四季度全球磁盘存储系统季度追踪报告显示,市场的整体表现仍然强劲,亮点包括:

· 整个全球企业级存储系统工厂总收入较去年同期增长7.2%,达到106亿美元

· 总出货量同比增长了43.7%,容量为31.8EB

不过,从整体收入增长来看,几乎所有的主流厂商都在流失市场份额,具体数据如下表所示:

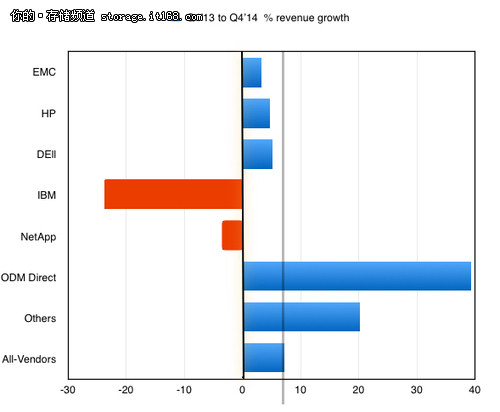

▲2013年第四季度到2014年第四季度,存储系统收入变化(一方面,EMC 增长3.3%、惠普4.8%、戴尔5.2%、ODM 39.4%,其他为20.2%。另一方面,IBM营收缩水23.8%、 NetApp 减少3.5%)

这里的ODM是指包括Quanta和SuperMicro超微等在内的原始设计制造商。2014年第四季度,这块市场整体同比增长了7.2%。虽然EMC、惠普和戴尔的营业收入都有所增长,但是它们的增长率均低于市场整体的增长幅度,而在这其中,戴尔的增长率最高。IBM营收下滑了23.8%,而NetApp也表现不佳,萎缩了3.5%。

更令笔者感到惊讶的是,其他厂商的表现颇为抢眼,营业收入大幅增长了20.2%。这进一步说明了市场的转变,用户已不再迷信主流厂商,而会更多地选择价格更低廉的存储系统产品。

IDC所提供的一份图表显示了近期市场营业收入份额变化的季度性趋势:

▲2014年第四季度营业收入市场份额:EMC 22.2%、惠普13.8%、戴尔9.0%、IBM 9.0%、NetApp 7.2%、ODM 12.8%、其他25.9%

这也就让我们不禁想到一个问题:这些趋势将对我们产生什么样的影响,尤其是希捷、西部数据/HGST这样的厂商都开始直接向价值链上层——即超大规模数据中心采购者供货。超大规模数据中心日益见长的开支正推动着磁盘存储系统产品成本节节攀升,但是由于这类数据中心的大客户往往是直接采购,主流厂商并未能从中受益。这是企业采购行为的一个重大转变。可以说,主流磁盘存储系统厂商们将不得不更加努力,才能保持现有的地位。

ODM的未来之路:机遇与挑战并存

ODM具备可扩展性,其业务模式使得他们能够提供较低成本的平台。ODM厂商多数处于中国大陆和中国台湾,有助于以较低的平均销售价格采购资源,进而推动成本效益。ODM在获得成功和经济规模足够大以后,其价格结构会变得更加进取。

然而,就目前而言,ODM的增长还仅限于超大规模数据中心市场领域,在整体市场拥有明显的领先优势。以下因素可能是ODM未来增长所面临的机遇与挑战:

·除了一小群超大规模数据中心企业以外,ODM的吸引力有限。

·由于相互冲突的商业利益,ODM与客户的直接业务面临来自OEM公司的持续压力。

·大型企业是OEM的根据地,ODM与大企业在观念上没有共同点,ODM多被标为不能提供企业级性能的“白牌”供应商。但白牌供应商的内涵也在发生变化,一小部分企业客户现在开始愿意考虑与ODM的合作。

·ODM在支持与服务的生态系统方面投资有限,再加上他们缺乏开发渠道的知识,这些在ODM面向诸如大型企业的新区域里扩大客户基础时是大的缺陷。要成功进军企业还需要与顶级独立软件供应商(ISV)有紧密的关系,而目前大部分ODM和ISV并无这种关系。

不过IDC和Gartner两大IT权威咨询机构均对ODM的未来表示看好。IDC分析师称,网络服务和云计算服务提供商正在要求ODM设计和构建新的存储架构,而不再需要传统IT OEM(原始设备制造商)的参与。

Gartner研究总监Naveen Mishra表示:“ODM公司正在迅速改变其商业模式,他们现在直接以超大规模数据中心(DC)客户为目标。这些ODM公司正在扩大其业务范围,在短期内亦将企业包括在内。超大规模数据中心客户愿意考虑具有创意的数据中心基础设施设计,与传统存储OEM厂商提供的主流存储系统相比,这些新设计可以提供更好的扩展性及大大减少拥有存储的总成本。”

外部存储市场:NetApp前景堪忧

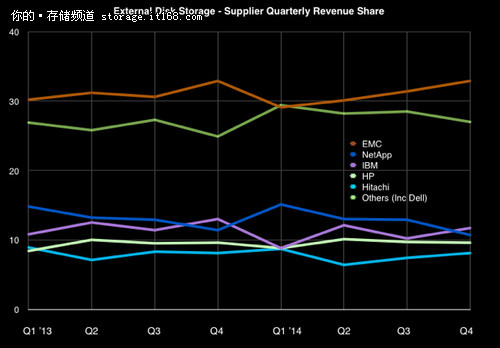

IDC特别分析了外部磁盘存储系统产品,以下的图表显示了从2013年1季度到2014年4季度的季度性趋势。

▲2014年第四季度份额:EMC 32.9%、IBM 11.7%、NetApp 10.7%、惠普 9.6%、HDS 8.1%、其他(包括戴尔)27.0%

由上图的数据可见,NetApp已经落后于位置上升的IBM。此外,EMC和HDS公司都呈现出了一个不错的增长态势,而包括戴尔公司在内的其他厂商则有所下滑。事实上,与NetApp相比,IBM的处境看上去比较合理。按目前的发展趋势来看,NetApp的份额极有可能在下一季度落后于惠普,而HDS的份额则会有所上升。

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。