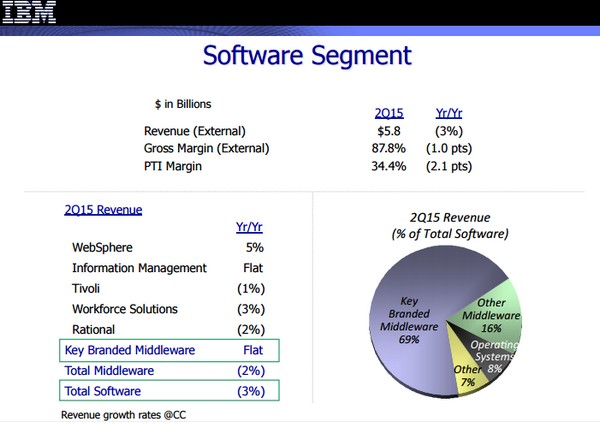

IBM的软件业务正在顶风前进。IBM第二季度软件收入是58亿美元,按恒定货币计算减少3%。品牌中间件表现持平,但是IBM在操作系统方面正在苦苦挣扎,普通中间件也表现平平。

IBM调整、重塑自己的能力很大程度上取决于其软件业务——中间件、云计算和传统套装软件。然而,在这一点上,IBM是否能够利用自己的软件业务推动整个公司的重塑尚未有定论。

蓝色巨人第二季度的业绩表现喜忧参半。非GAAP收入好于预期,但是收入下降了。关于IBM的电话会议,最值得注意的是软件业务对该公司的改造计划是如何重要。

简单地说,无论IBM瞄准的是低端还是高端,它的年度收入在很大程度上还是取决于其软件业务的表现。

问题来了,IBM的软件业务正在顶风前进。IBM第二季度软件收入是58亿美元,按恒定货币计算减少3%。品牌中间件表现持平,但是IBM在操作系统方面正在苦苦挣扎,普通中间件也表现平平。同时,IBM正在投资Bluemix(PaaS)和Watson。

IBM首席财务官Martin Schroeter指出IBM在安全、商业和社交软件收入上表现强劲,软件即服务表现也很亮眼。至于Watson,Schroeter表示Watson已经部署在20个行业和30个问题之上。

但是软件即服务的利润更低,IBM仍然主要是一家传统套装软件销售企业,在新领域的投资需要时间。同时,IBM的软件业务陷入了多年来的最低谷。

IBM正在期望自己的顶级客户忠于这个平台,并且通过混合和匹配许可证获得灵活性。这场游戏似乎是要保留客户,然后再担心利润。

像IBM更广泛的改革一样,该公司的软件部门也必须在新的领域赢得新的业务,以此抵消其他方面的下滑。

Schroeter表示:在毛利率方面,我们看到的唯一一个真正的转变是我们的SaaS属性。所以,虽然它们比我们传统的软件业务毛利润要略低一些,但它们仍然对于推动整个公司的壮大起到很大作用,因为,要记住,这对于我们来说是新的领域。我们没有、也不会将传统软件业务转向软件即服务业务。我们要构建的是新的收入流,也就是在那些我们今天没有收入的领域里。所以,SaaS业务模式的毛利水平虽然略低,但这也是对IBM总体收入的增值。

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。