“尽管收入下滑,但2016年第一季度继续着全球出货量较低幅度的增长趋势,不同地区表现各不相同,”Gartner高德纳研究副总裁Jeffrey Hewitt表示。“收入下滑而出货量增长,说明在这期间出货的服务器平均销售价格要低于去年同期。”

“尽管收入下滑,但2016年第一季度继续着全球出货量较低幅度的增长趋势,不同地区表现各不相同,”Gartner高德纳研究副总裁Jeffrey Hewitt表示。“收入下滑而出货量增长,说明在这期间出货的服务器平均销售价格要低于去年同期。”

除了亚太地区之外的所有地区都显示出出货量以及/或者厂商收入的下滑,在亚太地区收入增长9.7%,出货量增长8.4%。西欧地区出货量增长1。4%,收入增长1.5%。北美地区出货量增长1%,但是收入同比下滑5.9%。

“全球增长的真正驱动力仍然是超大规模数据中心细分市场。大型企业以及中小企业细分市场仍然表现平平,因为这些细分通过虚拟化和云的替代选择满足他们增长的应用要求,”Hewitt表示。

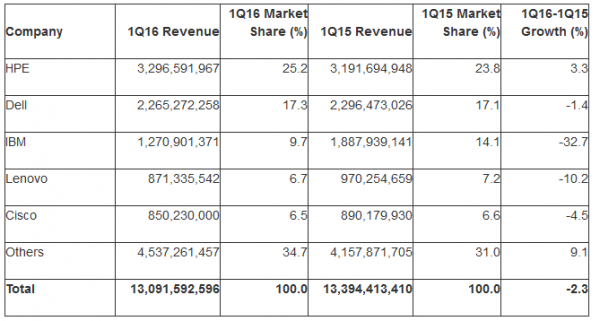

在收入方面,HPE仍然是全球服务器市场的领导厂商,占有25.2%的市场份额(见表一)。HPE是前五大厂商中唯一一个在2016年第一季度实现增长的厂商。戴尔尽管在这个季度下滑了1.4%,但是仍然以17.3%的市场份额维持市场第 二的位置。IBM以9.7%的市场份额位列第三,但是前五大厂商中下滑幅度最大的厂商。

表一:2016年第一季度全球服务器厂商收入评估(美元)

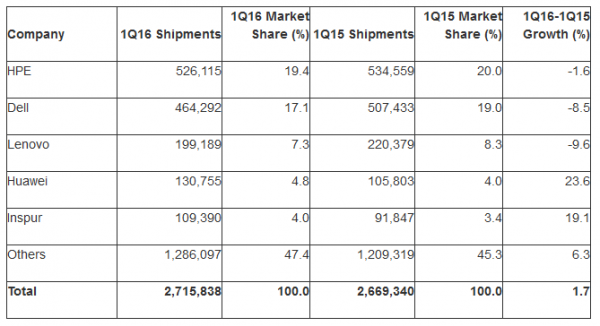

在服务器出货量方面,HPE在2016年第一季度仍然是全球领导厂商,尽管出货量同比下滑了1.6%(见表二)。HPE的全球服务器出货量份额是19.4%,比2015年第一季度下滑了0.6%。

在全球服务器出货量前五大厂商中,只有华为和浪潮的出货量实现了增长。

表二:2016年第一季度全球服务器厂商出货量评估(单位:台)

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。