销售专用存储阵列的OEM供应商在本季度仍然增长,但以闪存为中心的阵列增长放缓表明现有安装基础升级的机会开始减弱。

最新一期IDC全球企业存储系统季度跟踪报告显示,在2009年第1季度,企业存储系统市场的供应商收入同比下降0.6%至134亿美元。

本季度容量出货量同比增长14.1%至114.2EB。

直接向超大规模数据中心销售的原始设计制造商(ODM)集团产生的收入在2009年第1季度同比下降5.3%至29.5亿美元。这占本季度企业存储总投资的22.1%。

基于服务器的存储销售额同比下降6.6%至略高于36亿美元的收入。这占企业存储总投资的26.6%。本季度外部存储系统市场收入总计近69亿美元,比上一季度增长5.0%。

“ 第一季度2019分的结果是我们最后一个季度注意到放缓的加速,以ODM下降和内部(基于服务器的)存储市场萎缩的主要驱动力。”塞巴斯蒂安·拉加纳,研究部经理,基础设施平台和技术,IDC说。“ 销售专用存储阵列的OEM供应商在本季度仍然增长,但以闪存为中心的阵列增长放缓表明现有安装基础升级的机会开始减弱。”

公司总体企业存储系统市场排名结果

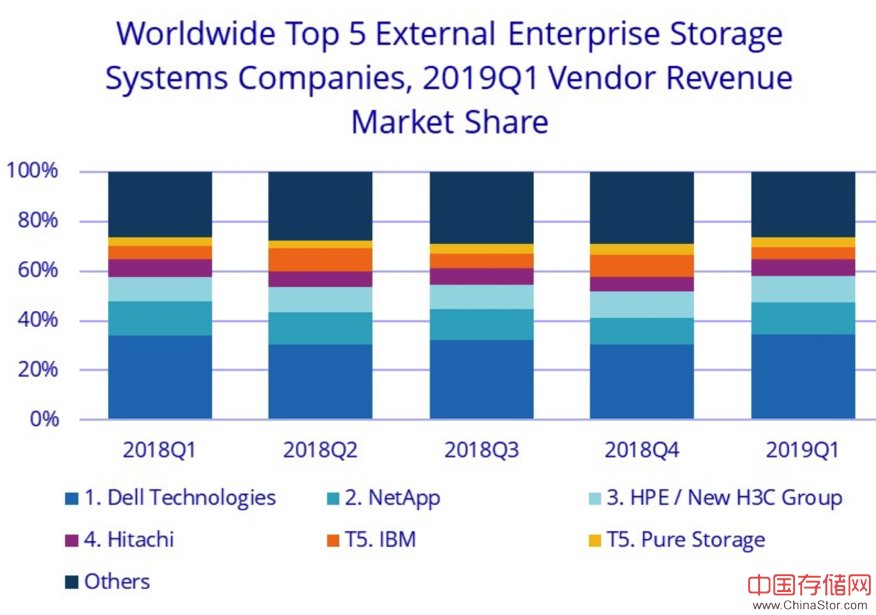

戴尔科技是本季度最大的供应商,占企业存储系统总收入的22.2%,同比下降1.0%。HPE /新的H3C集团是第二大供应商,其收入占17.3%,同比收缩1.6%。NetApp占总收入的6.7%,在本季度持有≠3的位置。日立在3.6%的市场份额中排名第四,而联想,IBM,Pure Storage,华为,富士通和浪潮均在≠5的位置统计上与*持有2.5%,2.5%,2.2%,2.1%,1.9%的股票%和1.9%。作为单一集团,ODM直接向超大规模数据中心客户销售的存储系统占本季度全球支出的22.1%,比1季度下降5.3%。

排名前五的公司,企业存储系统总企业存储系统市场,2009年第1季

(收入为百万美元)

公司的外部企业存储系统市场结果

戴尔科技公司是本季度最大的外部企业存储系统供应商,占企业存储系统收入的34.4%。NetApp以13.0%的市场份额排名第二,其次是HPE /新的H3C集团,占10.9%。日立以6.6%的外部存储市场排名第四,而IBM和Pure Storage分别以4.7%和4.2%的市场份额排名第五。

排名前五的公司,企业存储系统外部企业存储系统市场,2009年第1季

(收入以百万美元计)

注:

*当两个或多个供应商的收入或单位出货份额相差1%或更少时,IDC宣布全球企业存储系统市场存在统计关系。

*戴尔技术代表戴尔和EMC的总收入。

*由于HPE与新的H3C集团现有合资企业,IDC将从2016年第二季度开始报告HPE /新H3C集团在全球范围内的市场份额。

基于闪存的存储系统亮点

本季度AFA市场总收入超过24.7亿美元,同比增长17.5%。混合闪存阵列市场的收入略高于28.1亿美元,比1季度增长8.6%。

分类说明

IDC将企业存储系统定义为一组存储元素,包括控制器,电缆和(在某些情况下)HBA,与三个或更多磁盘相关联。系统可以位于服务器机柜外部或内部,并且磁盘存储系统的平均成本不包括基础设施存储硬件(即交换机)和非捆绑存储软件。

此定量研究中的信息基于企业存储系统销售的品牌视图。与最终用户的产品相关的收入归因于产品的卖方(品牌),而不是制造商。OEM销售不包括在本研究中。

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。