以太网交换机市场的收入为66亿美元,同比下降6.3%,路由器市场总收入同比略有增长,20年第二季度增长0.1%,达到近40亿美元。

来自IDC报告数据,2020年第二季度全球以太网交换机市场的收入为66亿美元,同比下降6.3%。同时,全球企业和服务提供商(SP)路由器市场总收入同比略有增长,20年第二季度增长0.1%,达到近40亿美元。这些市场结果今天在国际数据公司(IDC)季度以太网交换机跟踪器和IDC季度路由器跟踪器中发布。

到2020年第二季度,全球对COVID-19大流行的反应影响了以太网交换机和路由器市场的结果。世界许多地方的封锁导致许多企业暂停投资计划。同时,超大规模者,云提供商和通信服务提供商为了响应不断增长的需求而增加了投资。这创造了一个动态环境,这些市场各方面的结果参差不齐,IDC预计这种趋势将在2020年下半年继续。

IDC网络研究总监Petr Jirovsky指出:“除了以太网交换机和路由器标记的企业,超大规模和服务提供商领域的变化趋势之外,第二季度的结果也因地理位置而异。” 追踪器。“第二季度COVID-19大流行消退的地区市场有所增加,而在此期间,欧洲和美洲部分地区对该病毒的反应正在增加,这是不利的。”

以太网交换机市场亮点

从地理角度来看,大多数全球区域的以太网交换机市场均同比下降。中国是一个亮点,中国在20季度第二季度同比增长25.4%。亚太地区(不包括日本和中国)同比下降6.7%,而香港的以太网交换机市场下降35.8%。日本市场较上年同期下降了3.0%。

欧洲和美洲也存在疲软。西欧的以太网交换机市场下降了13.1%,英国下降了23.4%,法国下降了20.5%。中欧和东欧下降了7.6%,匈牙利同比下降了20.1%,而捷克共和国增长了17.6%。中东和非洲地区下跌了7.5%,卡塔尔下跌了17.1%,但以色列上涨了7.6%。在美洲,美国下跌了12.5%,而加拿大下跌了16.5%。拉丁美洲地区下降了22.1%,墨西哥同比下降了21.6%。

“在2020年第一季度,以太网交换机市场的软性一直持续到第二季度,这主要是由于COVID-19大流行的持续影响,导致全球大多数经济体受到封锁,” 研究副总裁Brad Casemore说,IDC的数据中心和多云网络。“尽管存在COVID-19的不利因素,但以太网交换机市场仍然保持相对健康,最显着的原因是超级扩展程序和其他云提供商的稳定需求,它们继续投资于更大的数据中心规模和更高的带宽。”

高速交换平台继续推动以太网交换机市场的增长。例如,100Gb交换机的端口出货量同比增长51.2%,达到670万台。2010年第二季度,100Gb收入同比增长16.3%,达到近15亿美元,占市场总收入的22.4%。25Gb交换机的收入也增长了39.0%,达到了5.059亿美元,端口出货量增长了62.2%,增幅惊人。低速园区交换机是市场中较为成熟的部分,由于该领域的平均售价(ASP)持续下降,港口出货量和收入的喜忧参半。10Gb端口出货量同比增长23.1%,但收入下降6.1%。10Gb交换机占市场总收入的28.0%。1Gb交换机的端口出货量同比下降了10.1%,收入下降了17.9%。

路由器市场亮点

20季度,全球企业和服务提供商路由器市场同比增长0.1%,主要服务提供商细分市场占收入的76.9%,增长1.5%,企业细分市场下降4.2% 。从区域来看,中国服务提供商和企业路由器的合并市场同比增长18.1%,在日本增长20.2%。亚太地区(不包括日本和中国)同比下降5.6%。西欧的收入下降了10.4%,而中欧和东欧的企业和服务提供商市场合计下降了8.7%。中东和非洲地区同比下降5.7%。在美国,企业板块下降了12.0%,而服务提供商的收入下降了5.9%,使合并市场达到了7。同比下降5%。拉丁美洲市场年率下降2.6%。

供应商亮点

-

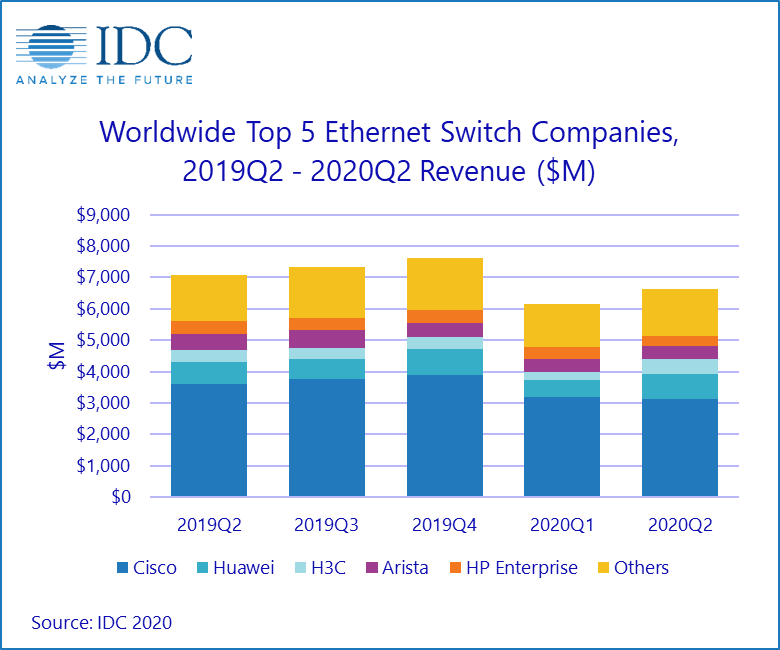

思科在第二季度末以总的以太网交换机收入同比下降了13.4%,市场份额为47.2%。在竞争激烈的25Gb / 100Gb细分市场中,思科以35.7%的市场收入成为市场领导者。思科的综合服务提供商和企业路由器收入下降了9.6%,其中企业路由器收入下降了11.8%,SP收入同比下降了8.1%。思科SP和企业路由器的合并市场份额为33.2%。

-

按年率计算,华为的以太网交换机收入增长了15.7%,使公司的市场份额达到了12.0%。该公司SP和企业路由器的合并收入同比增长16.7%,使该公司的市场份额为36.3%。

-

Arista Networks看到以太网交换机收入在20年第二季度下降了17.9%,使其份额达到了总市场的6.4%。100Gb收入占公司总收入的72.4%,反映了公司在云提供商和大型企业中的长期存在。

-

HPE的以太网交换机收入同比下降了17.3%,使该公司的市场份额为5.1%。

-

瞻博网络的以太网交换机收入在20年第二季度下降了8.2%,使其市场份额达到2.8%。瞻博网络的企业和SP路由器总销售额下降了3.3%,使其在路由器市场的市场份额达到10.2%。

在IDC季度以太网交换机跟踪和IDC季度跟踪路由器以易于使用的Excel数据透视表格式提供以太网交换机和路由器技术的总市场规模和厂商份额。以太网交换机市场和路由器市场的地理范围包括九个主要区域(美国,加拿大,拉丁美洲,中华人民共和国,亚太地区(不包括日本和中国),日本,西欧,中欧和东欧,中东和非洲)和60个国家/地区。以太网交换机市场进一步细分为速度(100Mb,1000Mb,10Gb,25Gb,40Gb,50Gb,100Gb),产品(固定管理,固定非管理,模块化)和层(L2,L3,ADC)。以太网交换机市场的度量标准是在供应商收入,价值和端口出货量中提供的。路由器市场按产品(高端,中端,低端,SOHO),部署(服务提供商,企业),

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。