AFA全闪存存储的季度销售额有所下降,但基于NVMe的销售有所增加。

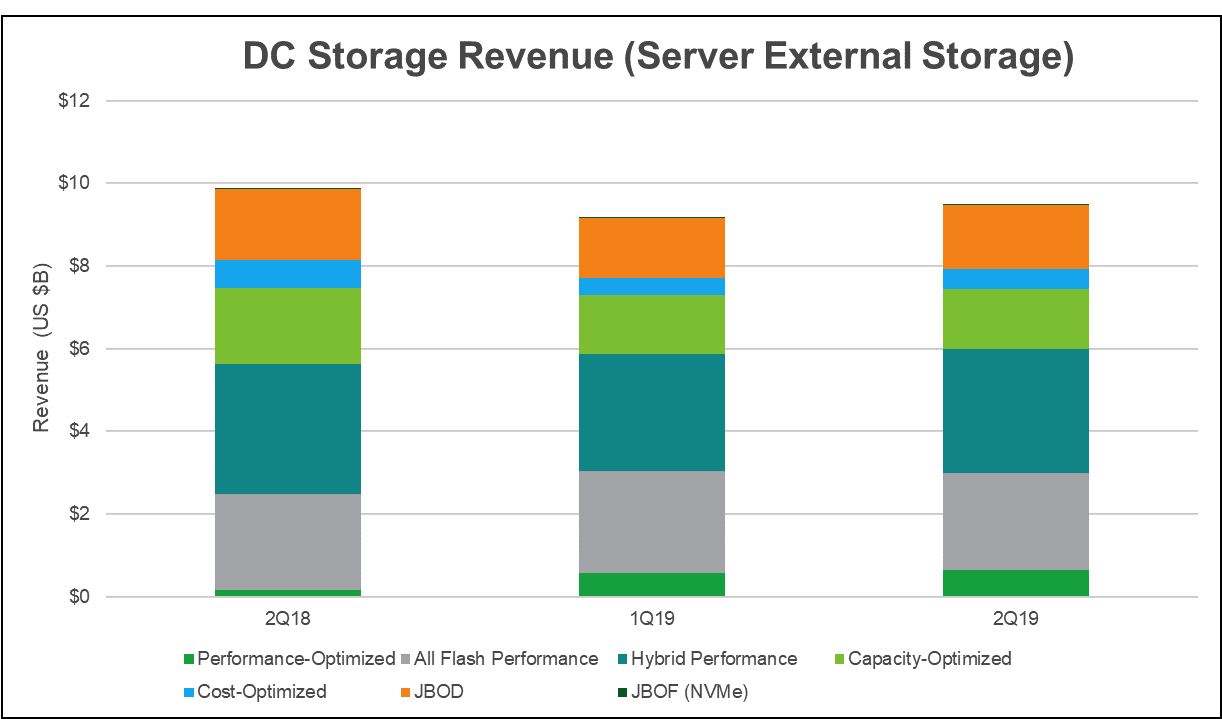

IHS Markit 的数据中心存储设备市场跟踪报告显示,2019年第二季度,服务器外部存储市场的全球收入同比下降4%,单位出货量下降10%,不复2018年的强劲。

与上一季度比较,19年第二季度的存储收入增长了3%,单位收入增长了9%。但是,这些增长反映了正常的季节性模式,并不代表19年第一季度疲软状况的强劲反弹。

AFA全闪存存储的季度销售额有所下降,但基于NVMe的销售有所增加,在整个AFA存储领域,收入按季度下降了1.7%,而19年第二季度的同比收入增长了21%。

数据来源:IHS Markit

数据中心存储的全球收入将从2019年的400亿美元增长到2023年的620亿美元,复合年增长率为9%。

尽管对未来几个季度的预测达不到2018年的销量,但市场的长期前景仍然乐观。由于数字化转型和物联网,视频流,工业自动化和人工智能等数据密集型工作负载的不断增长,对存储的需求将继续增长。

在2018年第二季度,所有闪存性能阵列单元的出货量与2016年第一季度相比持平。这种平坦性表明,所有闪存领导厂商都在努力扩大第二季度的出货量。

NetApp在2019年第2季度里,全闪存收入同比下降24%,在19年2季度总体存储市场份额下降了2个百分点。

在2018年,数据中心存储业务经历了从高性能旋转磁盘技术向全闪存存储的广泛过渡,以实现存储工作负载性能的提高。与所有闪存相关联的产品平均售价高得多,导致收入的增长比2019年的单位增长更为强劲。但是,这些相同的较高平均售价也转化为大量的资本支出投资,这导致大型企业在19年第二季度暂停购买,尤其是在高端阵列中。从长远来看,随着闪存价格继续下降,明年将继续向闪存过渡。

其他数据中心存储亮点

•到2023年,服务器外部数据中心总存储量将达到620亿美元,高于2018年的400亿美元,五年复合年增长率为9%。

•全闪存性能阵列类别的收入在19年第二季度同比增长1.8%,而混合性能阵列同比下降4.8%,而容量优化阵列则同比下降21.6%。

• Dell EMC保持了其阵列存储市场收入的领导地位,在19年第二季度占29%的份额。白盒厂商以22%的份额获得了≠2的位置。HPE与NetApp交换了席位,使HPE占据了7%的3位。

•该报告预计,白盒厂商将在2023年达到30.5%的收入份额,高于2019年的27%,其中经过Open Compute Project认证的产品将增加到10%,传统存储将下降到59%。到2023年。

•它预测云服务提供商的收入份额增长将有所放缓,但仍将在2023年占43%的份额,其中电信服务提供商的份额将升至12%,企业的份额将降至45%。

报告中跟踪的供应商包括Dell EMC,NetApp,HPE,IBM,华为,联想,Pure Storage和Hitachi。

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。