全球企业存储系统市场的供应商收入在第二季度同比增长21.3%至132亿美元2018年(2Q18)。

中存储网消息,近日国际数据公司(IDC)发布2018年第二季度Q2, 全球季度企业存储系统跟踪报告,全球企业存储系统市场的供应商收入在第二季度同比增长21.3%至132亿美元2018年(2Q18)。本季度总容量出货量同比增长70.7%至111.8艾字节。(第一季度第一季度全球企业存储系统厂商收入同比猛增34.4%,高达130亿美元。本季度按容量出货总量同比猛增79.1%,达到98.8艾字节(EB)。)

直接向超大规模数据中心销售的原始设计制造商(ODM)集团产生的收入在2014年第2季度同比增长31.7%至33亿美元。这占本季度企业存储总投资的25.1%。服务器存储的销售额同比增长24.9%,达到38亿美元的收入。这占企业存储总投资的28.5%。本季度外部存储系统市场价值略高于61亿美元,较2017年第2季度增长14.4%。

“ 基础设施平台和技术研究经理Sebastian Lagana说:”强劲的2Q18增长是由于持续的基础设施更新周期,对下一代工作负载的投资,公共云服务和数据驱动计划的扩展使用所致。“不断增长的数据经济是当前市场增长的重要组成部分。各种规模的公司都在投资于平台,这些平台支持他们有效地摄取,处理和传播大量数据的需求,而不会给业务带来新的风险。”

公司整体企业存储系统市场结果

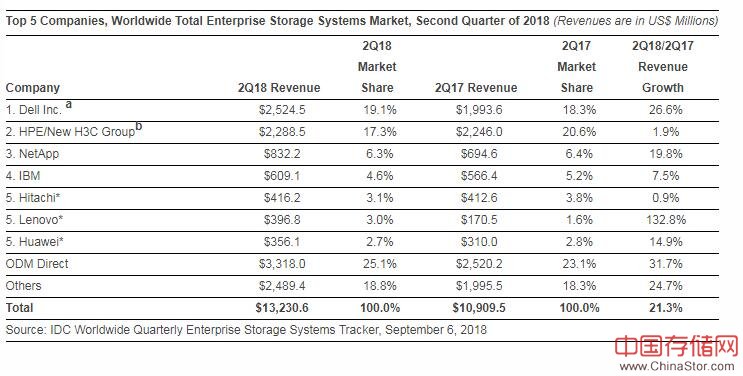

戴尔公司是本季度最大的供应商,占全球企业存储系统总收入的19.1%,比2017年第二季度增长26.6%。HPE /新的H3C集团是第二大供应商,占收入的17.3%,同比增长1.9%。NetApp占总收入的6.3%,成为本季度第三大供应商。这比2017年第2季度增长了19.8%。IBM是第四大供应商,本季度市场收入占4.6%,同比增长7.5%。日立,联想和华为在数据上排名第五,分别为3.1%,3.0%和2.7%。作为一个单一的群体,ODM直接向超大规模数据中心客户销售的存储系统占25个。

全球企业存储系统市场前五大公司,2018年第二季度(收入达数百万美元)

数字来源IDC

备注:

a - 戴尔公司代表戴尔和EMC的总收入。

b - 由于HPE与新的H3C集团之间现有的合资企业,IDC将从2016年第二季度开始报告HPE在全球范围内作为“HPE /新H3C集团”的市场份额。

* - 当两个或多个供应商的收入份额存在1%或更低的差异时,IDC宣布全球企业存储系统市场存在统计关系。

2Q18外部企业存储系统结果,由公司提供

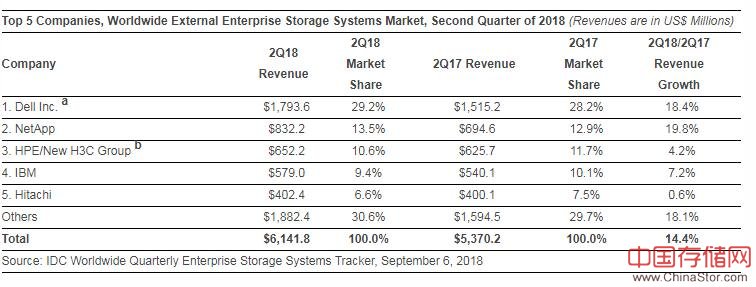

戴尔公司是本季度最大的外部企业存储系统供应商,占全球收入的29.2%。NetApp在本季度以13.5%的收入份额排名第二。HPE /新的H3C集团是第三大,占收入份额的10.6%。IBM和日立分别以9.4%和6.6%的市场份额排名前五。

全球企业存储系统市场前五大公司,2018年第二季度(收入达数百万美元)

数字来源IDC

a - 戴尔公司代表戴尔和EMC的总收入。

b - 由于HPE与新的H3C集团之间现有合资企业,IDC将从2016年第二季度开始向HPE报告全球HPE /新H3C集团的外部市场份额。

除了上表之外,通过在IDC.com上查看此新闻稿,可以获得前五个季度前五大外部企业存储系统公司的全球市场份额(基于收入)的图表。

基于闪存的存储系统亮点

全闪存阵列(AFA)市场在本季度的收入仅超过20亿美元,同比增长41.7%。混合闪存阵列(HFA)市场收入略低于26亿美元,比2017年第二季度增长20.8%。

分类说明

IDC将企业存储系统定义为一组存储元件,包括控制器,电缆和(在某些情况下)主机总线适配器,与三个或更多磁盘相关联。系统可以位于服务器机柜外部或内部,并且磁盘存储系统的平均成本不包括基础设施存储硬件(即交换机)和非捆绑存储软件。

此定量研究中的信息基于企业存储系统销售的品牌视图。与最终用户的产品相关的收入归因于产品的卖方(品牌),而不是制造商。原始设备制造商(OEM)销售不包括在本研究中。

IDC的全球企业存储系统季度跟踪器是一种用于每季度分析全球磁盘存储市场的定量工具。追踪器包括季度出货量和收入(客户和工厂),太字节,美元/千兆字节,技嘉/单位和平均销售价值。每个标准都可以按位置,安装基础,操作系统,公司,系列,型号和区域进行细分。

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。