2019年中国银行业IT解决方案市场继续维持较高的增长速度,核心系统、信贷管理、商业智能等子市场竞争较为激烈。

近期,IDC发布了《中国银行业IT解决方案市场份额,2019》研究报告。通过本项研究,IDC希望理清银行业IT服务市场当下的发展情况,包括银行监管变化、银行机构需求变化、技术研发及应用状况、市场竞争格局、行业发展特点和趋势等内容,并借此思考未来银行机构信息化建设的思路和方向,寻找并分析头部服务商的发展现状与潜力,最终形成对市场的整体判断。

市场总体观察

2019年,对于中国银行业来说,既是金融科技深化之年,也是新一轮IT建设大周期的启航之年。

中国人民银行继2017年成立金融科技委员会之后,于2019年8月22日再度印发《金融科技(FinTech)发展规划(2019–2021年)》(以下简称《规划》),充分凸显了中国对于金融科技领域的积极关注和大力支持。

《规划》的发布,对于金融行业来说,是科技加速落地应用的强有力驱动,而银行业作为信息化程度最高的金融子行业,受这一规划的影响尤甚。在金融科技深化应用的趋势下,分布式、云计算、大数据、人工智能、区块链等新兴技术在银行业的实践案例日益丰富,尤其是分布式架构转型的浪潮,引领了银行业新一轮IT建设的景气周期,一方面传统的集中式核心业务系统面临着成本和性能的双重压力,银行机构需要评估自身业务需求、有选择性地进行核心系统的改造替换;另一方面,核心系统对接了多类外围系统,如信贷系统、支付系统、渠道系统、管理系统等,受核心系统变革影响,银行将释放大量外围系统改造需求。

IDC认为,中国银行业的经营环境正发生深刻变化,各家银行正处于架构转型升级的不同阶段,对软件和信息技术服务的需求仍然旺盛。2019年,中国银行业IT解决方案市场在稳定健康发展的基础上,同比增速继续保持上升态势,以分布式革新作为支点,银行业新一轮的IT建设大周期已经启动,通过技术架构改造及软硬件重塑,银行IT投资也将呈现持续高增长局面。

IDC在本年度报告中,基于统计口径的变化对历史数据进行了整体调整,口径调整后,2019年中国银行业IT解决方案市场总规模约为425.8亿元人民币,与2018年的343.7亿元人民币(调整后)相比,同比增长23.9%。IDC预测,到2024年,中国银行业IT解决方案市场规模将达到1,273.5亿元人民币。

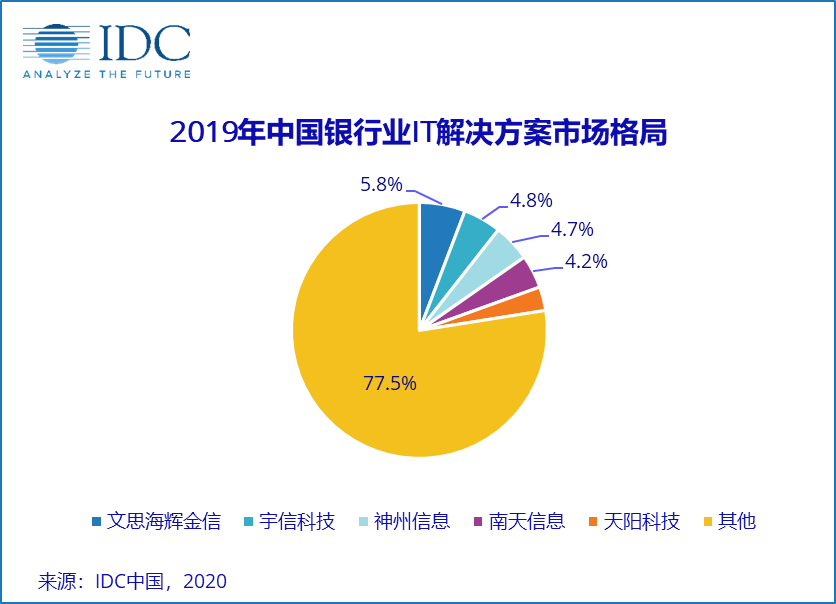

服务商市场份额

2019年中国银行业IT解决方案市场继续维持较高的增长速度,核心系统、信贷管理、商业智能等子市场竞争较为激烈,市场中除了具备丰富经验的传统优势厂商,同样存在积极拓展业务范围、跨界进入的新玩家。从竞争格局看,文思海辉金信、宇信科技、神州信息等厂商仍保持领先地位。

需要注明的是,本年度报告对厂商收入的统计口径由订单金额变更为确认收入金额,受统计口径调整的影响,部分厂商的市场相对位置与以往相比发生了变动,这并非代表其发展速度或经营情况出现问题,而仅代表新口径带来的统计影响。

其中,大部分厂商依据“完工百分比法”进行收入的确认,也存在厂商依据“终验法”进行收入确认(如宇信科技),两种收入确认方法对应的项目周期及确认机制不可避免地存在差别,这也对本报告中展示的厂商的市场位置及市占率产生一定影响,特此说明。

此外,云南南天电子信息产业股份有限公司由于其国资背景,过往对于数据披露较为谨慎,本次报告撰写过程中,南天信息明确了参与意愿,因此在本次报告中首次披露数据。

IDC中国金融行业研究部高级分析师任辰羽表示,2019年,随着金融科技规划的出台,新兴技术的商用化落地实践愈发丰富,在数字化转型全面推进的环境下,银行机构需要通过技术路线转型进而支撑业务创新转型,在IT建设改造方面的投入决心与力度出现明显提升。这一年中,银行业加速探索分布式革新,多数厂商均推出了同时支持集中式和分布式应用的新一代解决方案,以建信金科为代表的银行系科技公司同样将科技输出作为重点战略方向,行业供需两侧的整体竞合生态正在重塑,银行业IT解决方案的未来增量市场可期。

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。