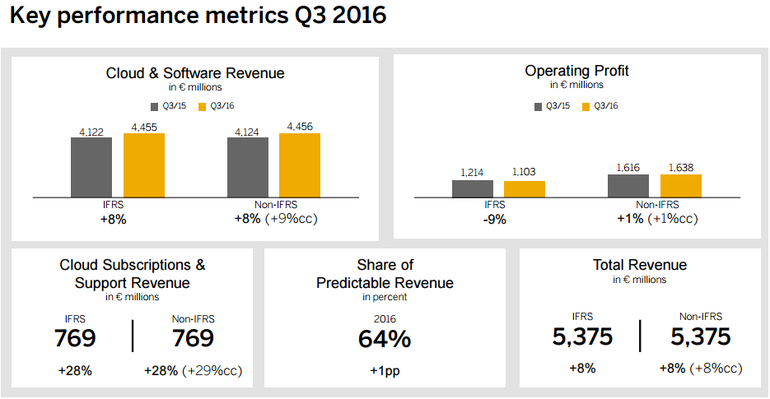

SAP表示,新的云预订量在本季度增长了24%,其中云订阅和支持上涨了28%。软件许可证和支持同比增长了5%。

SAP发布第三季度的业绩报告,表现坚挺,SAP同时提升了公司的前景预测。但一些分析师对许可证的增长以及HANA客户的增加速度表示担忧。

SAP公布的第三季度净收入为7.25亿欧元,总收入为53.37亿欧元,与去年同期比增长8%。扣除费用和其他杂项后的利润为10.9亿欧元。

SAP表示,新的云预订量在本季度增长了24%,其中云订阅和支持上涨了28%。软件许可证和支持同比增长了5%。

SAP S/4HANA和HANA云平台方面,SAP表示,公司在本季度里增加了400多个客户,其中的40%是新客户。SAP S/4HANA现在拥有4100个客户。

截至第三季度, SAP共有82426名员工。

前景方面,SAP表示,云订阅和支持方面的非IFRS(国际财务报告准则)收入将达30亿至30.5亿欧元,营业利润将达65亿至67亿欧元。这些关于前景的数字是基于固定汇率计算的。

SAP表示,公司在EMEA地区的收入增长了6%,美洲则上涨了9%。亚太地区增长了13%。

Evercore分析师KirkMaterne表示,SAP的表现坚挺,但他也提出了一些问题。他表示,

但每股收益(EPS)略低于预期,非经营性和金融收入较低,营业利润受到影响。至于本季度正面的东西,我们认为大型交易的个案数增长(大于6百万欧元的交易个案数同比增长8%),这也有助于推动许可证的增加及加速自由现金流量,达41%之多。我们认为,本季度坚挺的业绩表现及公司全年指导的提高对公司长期前景可信度起到加分的作用,这一点颇为重要。但话又说回来,我们预计围绕S/4HANA的采用步子(增加了400多个,环比下降100个,同比无变化)会存在一些问题,另外预计云预订环比减速(同比升24%、16Q2升40%及15Q3升24%)也存在问题。

Jefferies分析师Milan Radia表示:

许多人似乎认为SAP的软件许可证由于云替代效应变弱了。这是一个根本性的误解,云产品是非ERP产品,而许可证收入则来自ERP核心产品。如果现在无视许可证轨迹,其困难将是看不到未来在维护(占集团收入的49%)上的相关弱点。

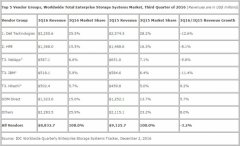

从图表上看:

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。