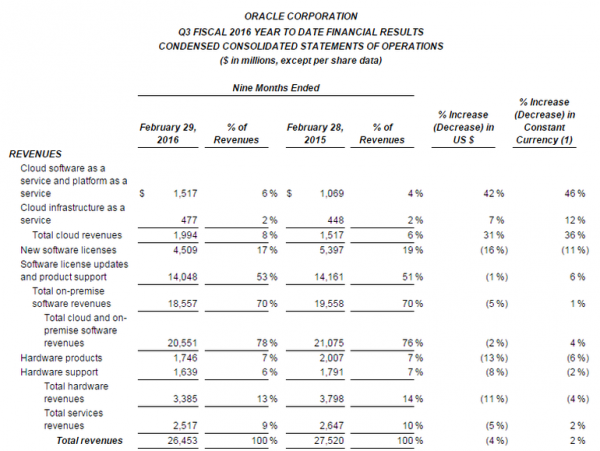

Oracle的云计算业务增长强劲。该公司表示云计算软件和PaaS销售实现了5.83亿美元,与一年前同期相比增长了57%。但是IaaS的销售额与一年前相比下滑了2%。

近日,Oracle第三季度财报出炉,其第三财季盈利状况好于预期,但是销售额却没有达到预期。Oracle报告称非GAAP第三季度每股收益64美分,总收入为90亿美元。本季度的净收入为21.4亿美元,每股50美分。

而在华尔街的期望值却是收入总额91.2亿美元,平均每股收益62美分。Oracle在过去五个季度里都没有达成销售目标。

从好的方面看,Oracle的云计算业务增长强劲。该公司表示云计算软件和PaaS销售实现了5.83亿美元,与一年前同期相比增长了57%。但是IaaS的销售额与一年前相比下滑了2%。同时,总体收入下滑了3%,传统内部部署软件销售下滑了4%,硬件销售收入下降了13%。

Oracle在谈到自身问题和突如其来的另一个100亿美元的回购计划时,多次谈到了强势美元的影响。同时,该公司的高官们也谈到了云计算业务。

Oracle首席执行官Safra Catz表示:这种戏剧性的收入增长将我们第三财季的非GAAP SaaS和PaaS的毛利飙升了51%,第二季度这一数字为43%。我们的云计算业务现在正处于超高速增长的阶段。

首席执行官马克.赫德补充表示:我们仅在第三季度,就在Fusion SaaS HCM和Fusion ERP拥有了超过250家客户。我们现在拥有超过11000家SaaS客户和将近2000家Fusion ERP客户。

首席技术官拉里.埃里森指出,Oracle的产品宽度应该使其能够胜过Salesforce。云计算产品长长的清单“应该让我们能够轻松地超越Salesforce.com并且成为这个世界上最大的SaaS及PaaS云计算公司。”

至于前景展望,Oracle按照恒常货币预估了增长率:

- 第四财季SaaS和PaaS收入增长预计为57%至61%之间。

- 基础架构即服务的销售在当前季度预计将在下滑1%至增长3%之间。

- 总收入增长将在下降2%至增长1%之间,非GAAP收入为每股82美分至每股84美分。这一展望符合收益会变得更好的预期。华尔街预期第四季度收入为每股82美分。

Oracle电话会议中的关键点包括:

- 本季度预定量同一年前的同期相比增长了77%。

- Catz表示,新的软件许可证收入是170万美元,和去年相比出现了下降,因为客户不断地将支出投向了Oracle的云计算服务。

- 赫德表示Oracle拥有了“跨界的机遇”,大客户正在连接HCM、ERP以及采购销售和市场营销云。

对云计算疑问将继续存在

关于收益报告,分析师们密切关注着Oracle云计算业务的增长。一些分析师接受了Oracle的云转型,而另一些仍然保持怀疑。

例如,Stifel的分析师Brad Reback表示,Oracle的云计算业务有望在收入和毛利两个方面强劲增长,而传统内部部署软件和硬件表现持续疲软。

Reback在报告的开头表示:我们期待着SaaS和PaaS云业务能够有另一个表现良好的季度,预计SaaS/PaaS在本季度同比增长47%,到2016年第四财季增长53%。这一季度从某种程度上说,对于Oracle是“真相时刻”,该公司的管理层基于已经签署的合约和促销期届满的考虑,对于SaaS/PaaS加速增长信心满满。

Wedbush的分析师Steve Koenig表示,他在检查的过程中发现客户的云服务续约率较低,而且租用的能力过高:针对合作伙伴的调查显示,SaaS和PaaS云服务的续约率显著低于行业水平(例如85%),更是远低于传统内部部署的续约率——大约在90%以上。而且,相当一部分云计算客户所使用量不到他们订购能力的20%(我们从总数大约为6000家的客户中采样了1000家PaaS客户进行的统计)。这些问题很可能彼此相关,即那些没有使用或者没有开启云服务的客户不太可能全额延续按量计费的租约(我们估计所有的云服务合约中大约有50%是按量计费的)。除非Oracle能够扭转这种趋势,尝试按照订单的量级推出“客户成功经理”,否则云计算业务的预订很可能迅速衰减(从第二财季的同比增长66%),而云计算收入的增长也不会像指导意见中所说的那么快(第四财季同比增长55%-59%)。

Koenig还表示这些关于云业务消耗和未使用能力的问题可能表明客户正在尝试用其他数据库承担工作负载。Koenig表示客户可以将数据库容量转移到AWS或者微软的云之中,随着非结构化数据占据的份额日益增长,他们会考虑其他的选择。

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。