今年1月12日晚,联想向香港联合交易所有限公司提交公告计划登陆科创板。

科技号消息,10月4日联想集团发布公告称,公司已向上交所提交有关建议发行中国存托凭证及上市的申请材料,并于2021年9月30日收到上交所发出确认受理申请的函件。

受消息影响,联想集团港股开盘报9港元/股,涨幅近8%,总市值1080亿港元。

以下分析来自虎嗅张雪,关注5G、云计算、企业服务,微信:zhangxue-0929:

9月17日,证监会发布了《关于扩大红筹企业在境内上市试点范围的公告》。除已明确的互联网、大数据、云计算、人工智能、软件和集成电路、高端装备制造、生物医药行业外,属于新一代信息技术、新能源、新材料、新能源汽车、绿色环保、航空航天、海洋装备等高新技术产业和战略性新兴产业的红筹企业,纳入试点范围。此外,具有国家重大战略意义的红筹企业申请纳入试点,不受前述行业限制。

作为该公告发布后,红筹上市公司以CDR形式回A的第一单,联想此次IPO备受关注。

这里需要明确的是,“红筹上市公司”是指那些主要运营资产和业务虽在中国境内,但间接以注册在境外离岸法域的离岸公司名义而在境外交易所(主要是香港联交所、纽约证券交易所、纳斯达克证券交易所等)挂牌交易的中国公司。

而CDR是指存托凭证,这是一种由海外上市的公司发行,并代表其证券权益的一种证券,投资者可以在证券交易所对其进行买卖。中概上市公司通过发行存托凭证,可以实现其股票在异地进行买卖,从而实现回归上市。目前科创板已有一家企业通过 CDR 上市,该企业为是九号机器人。

研发投入受关注

公开资料记载,联想集团于1994年在香港联交所主板上市,并于1995年发行美国存托凭证(ADR)。 今年1月12日晚,联想向香港联合交易所有限公司提交公告计划登陆科创板。

对于为何选择回归科创板,联想集团董事长兼CEO杨元庆此前接受采访时表示:

一方面,回归科创板将帮助公司增强国际与国内两个市场的紧密连接,实现两个市场协同效应的最大化;另一方面,通过更好利用国内蓬勃发展的资本市场的力量,增进公司资本结构的多元优化,壮大公司可持续发展战略的资金实力。

据报道,在上个月,联想董事长杨元庆在财报沟通会议上公开表示,联想正全力推进回归科创板的进程,目前一切进展顺利,未来将在盈利上谋求多元空间突破,同时不排除自研芯片的可能。

八个月后,联想终于迎来了好消息。

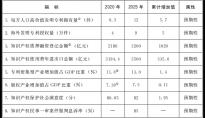

作为一家传统的硬件厂商,联想集团在科创板上属性认定的相关数据指标,颇受外界关注。在招股书中,对于这一点也进行了详细披露。

联想的核心业务包括智能设备业务和数据中心业务两大板块,分别属于“新一代信息技术”行业中的“物联网和智能硬件”领域和“云计算”领域。而具体的数据指标如下:

此前,联想在研发上的投入一直被外界诟病,虽然研发金额不低,但在总营收的占比上却不突出。

报告期内,联想研发投入分别为 102.03 亿元、115.17 亿元以及 120.38 亿元,占各期收入的比例分别为 2.98%、3.27%和 2.92%。而相比于动辄超过30%或者过半的科创板企业,联想在研发人员方面的投入同样不占优势。

不过,杨元庆曾公开谈到,如果联想集团能在科创板上市,将成为现有科创板上市公司中研发投入最高的企业之一。此外,他还在2021联想创新科技大会上表态,联想还将持续加大研发投入,计划在未来三年里内将研发投入翻番。

在招股书中还详细披露了联想的研发体系,该体系分为三级。

第一级是各业务集团内部研发部门,负责短期 1-2 年内项目的产品开发;

第二级是联想研究院,负责未来2-5年内前瞻技术研究、前沿技术探索以及主要产品相关核心技术研发;

第三级为联想创投(LCIG)旗下的研发体系,负责远期 5-10 年产业发展方向探索并投资前瞻性的尖端科技。

需要指出的是,联想在其他财务数据上的表现还是可圈可点的。2018—2019财年、2019—2020财年、2020—2021财年,联想分别实现营收3423.83亿元、3526.76亿元、4116.20亿元;分别实现净利润42.47亿元、55.94亿元、86.85亿元,年均复合增长率为43.00%,盈利持续增长。

在毛利率方面,报告期各期,联想毛利率分别为 14.44%、16.48%和 16.08%,表现相对较为平稳。可见,联想的规模效应明显。

联想市值的想象空间

上述提到,联想核心业务包括智能设备业务和数据中心业务两大板块。其中智能设备业务集团是公司收入的最主要来源,占收入比例分别为88.20%、89.16%及89.58%;数据中心业务集团占收入比例分别为11.80%、10.84%及10.42%。

数据显示,2020年度,联想个人电脑全球市场份额为24%,排名第一;在移动设备业务方面,在拉美及北美地区智能手机市场份额分别为 15.0%及 5.5%,排名第二及第五。

也就是说,即使数据中心业务处在高速发展期,但由于联想在智能设备领域拥有强大的市场占有率,仍然无法摆脱营收来源单一的情况,数据中心的营收占比也出现逐年下降的情况。

值得一提的是,报告期内,联想境外收入比重较大,占比分别为 75.79%、78.59%以及 76.53%。

在客户方面,联想不存在过度依赖大客户的情况,反之,其客户高度分散,报告期各期前五大客户销售收入合计占比均不超过 25%。

报告期各期前五大客户中,2020—2021 财年第三大客户、2019—2020 财年第二大客户、2018—2019 财年第三大客户为富士通株式会社,是公司控股子公司FCCL持股 44%的股东。此外,第一大客户贡献的营收在占比上,是逐年增长的情况。

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。