预计2026年市场规模达到364亿美元,短视频平台、互动娱乐直播平台伴随着DAU、MAU等指标的快速攀升,继续大幅增加视频云用量。

国际数据公司(IDC)最新发布的《中国视频云市场跟踪(2021下半年)》报告显示,2021下半年中国视频云市场规模达到50.4亿美元,同比增长32.7%,其中视频云基础设施与解决方案市场增速均有回落,调整后下半年同比增长分别达到32.1%和35.4%。

与上期预测相比,IDC根据2021下半年实际情况更新了全年数据,并结合行业最新发展动态和上游预测数据更新,小幅降低2023-2024年市场增长预期,预计2026年市场规模达到364亿美元。回顾2021全年,互联网头部客户视频云用量加速分化,在盈利压力下,部分综合视频平台通过技术和商业手段减少了带宽和云计算资源租用支出,对视频云市场大盘增长造成消极影响,但短视频平台、互动娱乐直播平台伴随着DAU、MAU等指标的快速攀升,继续大幅增加视频云用量;传统行业中,在线教育受“双减”等政策影响,视频云支出大幅下滑,职业教育、成人教育、课外素质教育等需求短期内尚无法弥补K12用量缺口,但金融、医疗等行业客户正在探索并加大视频云用量,同时,部分客户开始在私有环境下尝试视频云方案,亦对未来市场发展方向提供了更多可能。

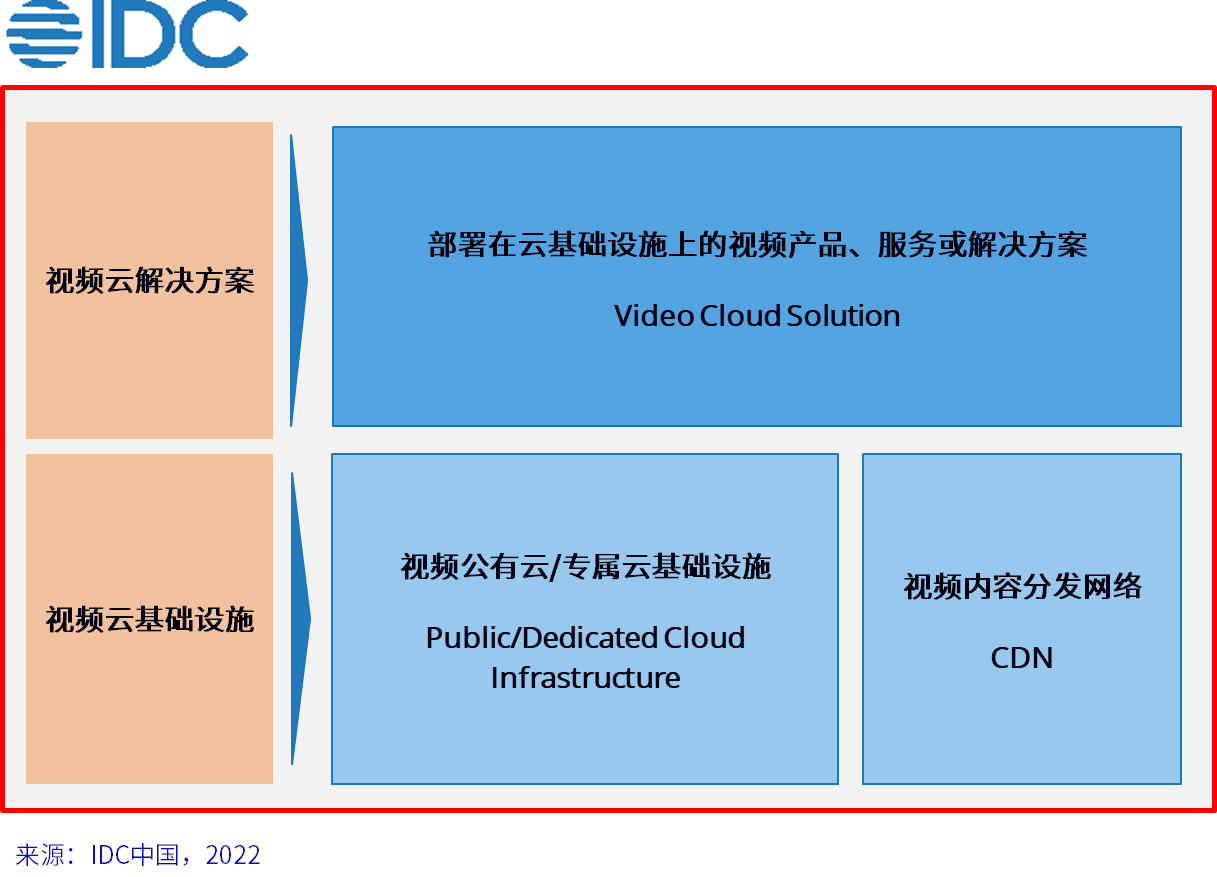

根据IDC定义,本次视频云研究覆盖了面向视频应用场景的全部公有云和专属云基础设施,视频内容分发网络,以及在视频云基础设施上部署的视频产品、服务或解决方案。同时,按照视频云应用场景,IDC将视频云解决方案市场划分为“视频直播”、“视频点播”、“音视频通信”等赛道(音视频开发平台、媒体处理工具等产品和服务暂计入“其他”分类)。

视频云基础设施市场:

2021下半年,中国视频云基础设施市场规模达到41.0亿美元。其中,视频内容分发网络市场规模仍略高于视频公有云/专属云基础设施市场。互联网视频总播放时长继续增加、以及视频高清化,推动带宽与存储需求持续增长,但编解码效率提升和大客户自建基础设施一定程度上减缓了服务商基础设施资源消耗。

竞争格局方面,市场集中度维持在较高水平。其中,视频CDN市场,阿里云、腾讯云、华为云、金山云、百度智能云合计份额环比小幅降低,达到59.2%;视频公有云、专属云基础设施市场中,阿里云、腾讯云、华为云、百度智能云、金山云合计份额环比微升,达到76.3%。

视频云解决方案市场:

2021下半年,中国视频云解决方案市场规模达到9.5亿美元。其中,直播与点播转码、视频渲染和RTC仍然是解决方案市场的核心组成部分,但视频开发平台、内容生产工具、智能化识别/分析/审核服务等创新功能展示出更强大的增长潜力。视频云客户需求已经完成分化并逐步定型,在视频领域耕耘多年的头部客户更看重服务商的单项技术指标,而处于视频化转型中的潜在客户更青睐能力全面、功能丰富的一站式解决方案,以降低开发投入、缩短上线周期,而大型活动主办方在满足核心技术指标后,则更看重相关产品与服务的稳定性。

竞争格局方面,五家头部公有云服务商和一家垂直行业音视频服务商继续主导解决方案市场,前六大厂商市场份额环比微降,维持在70.6%。本期,主要服务商均延续了上半年的策略打法,继续整合与优化基础设施资源、更新视频云产品技术栈,并加快探索音视频创新应用场景。腾讯云音视频在三网合一底层资源与视立方RT-Cube基础上,依托全栈服务能力和快直播实现海外业务快速上量;阿里云视频云发力智能媒体服务、实时音视频通信、超低延时直播三大方向,其Cloud ME全息音视频交互产品将沉浸式体验提升到新的高度;百度视频云在智能视频云3.0框架下,依托创作分发与视联网两大平台体系,成功突破广电传媒、金融、城市、交通、零售等多个传统行业客户;华为视频云重构三层媒体基础设施,发布了SparkRTC媒体网络、图形/空间媒体引擎、通信协作/数字资产管理/智能生产媒体平台;金山云视频云加快产品与技术方案调整,向下加强边缘网络与服务能力建设,发布KENC,向上继续探索创新型视频云解决方案,强化沉浸与交互体验;声网继续完善其RTE产品矩阵,探索出面向音视频互动的AI编解码、空间音频等能力,并在元宇宙概念下发布了元直播、元语聊、元K歌等多个创新方案。

IDC中国行业云服务研究经理魏云峰表示,随着互联网视频平台用户用量逐步接近人口极限,以及更严格的互联网监管政策不断落地,视频云的价值和潜力正在被重新审视,整个市场或正处于产品与服务变革的十字路口。将视频云原子能力作为通用产品/服务向传统行业渗透,“脱虚向实”;还是重仓、甚至全仓“元宇宙”,抢先探索、布局各类创新技术与方案,押注虚拟世界的下一场东风,成为摆在中国视频云服务商、尤其是中小服务商面前的必选题,不同的选项将对其未来产品演进路线、乃至基础设施布局产生深远影响。过往三年,中国视频云服务商与互联网视频平台紧密合作,见证了中国视频云市场的第二次增长高潮;放眼视频云的下半场,除了互联网视频高清化需求下可观的带宽与云计算资源消耗,中国视频平台出海和新“虚实之争”也为市场带来了广阔的遐想空间。

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。