(IDC)最新发布的《中国专属云服务市场(2022上半年)跟踪》报告显示:IDC观察到客户在加快从自建专属云向租用专属云服务转变。一方面由于疫情反复、宏观经济增长动力不足、供应链风险等因素促使客户尝试采用专属云服务

国际数据公司 (IDC)最新发布的《中国专属云服务市场(2022上半年)跟踪》报告显示,2022上半年中国专属服务市场整体规模达到121.9亿元人民币,同比增长27.7%。其中专属托管云服务市场规模为119.9亿元人民币,同比增速为26.3%。专属云即服务市场规模达2.1亿元人民币,同比增长260%。

市场概况:

整体市场超预期发展:2022上半年,IDC观察到客户在加快从自建专属云向租用专属云服务转变。一方面由于疫情反复、宏观经济增长动力不足、供应链风险等因素促使客户尝试采用专属云服务,以减少初始化投资来应对宏观环境的不确定性;另一方面,客户侧愈发复杂的IT基础架构将推动其对于“供应商产品+服务一体化”更加依赖;同时,商业软件及开源软件丰富度的持续提升、跨云管理及运营技术的持续提升降低了专属云服务门槛,为专属云服务市场快速发展奠定了基础条件。

专属云即服务新兴市场爆发:中国专属云即服务不断在更多场景中落地,市场规模跨越式发展。2022上半年,专属云即服务以其初始投资小、部署位置灵活、开箱即用、统一管理、可获得公有云丰富产品和优质体验等特点,在轻量化应用上云、边缘计算、多分支统一管理、临时性用云、应用现代化改造等领域不断落地新场景。IDC预计,未来五年,无处不在的数据、智能、应用将为这一细分市场高速增长提供充足的动力,中国专属云即服务市场将以113%的复合增速高速增长。

专属云服务向更多关键行业加速拓展:2022上半年,政府依然是专属云服务市场规模营收的压舱石,市场份额占比66.7%。未来五年,虽然政府行业依然是专属云服务市场的主阵地,但IDC观察到,能源、制造、交通、医疗行业需求开始走强,将成为市场中增长最快的四个行业,行业市场份额快速提升 。

市场格局:

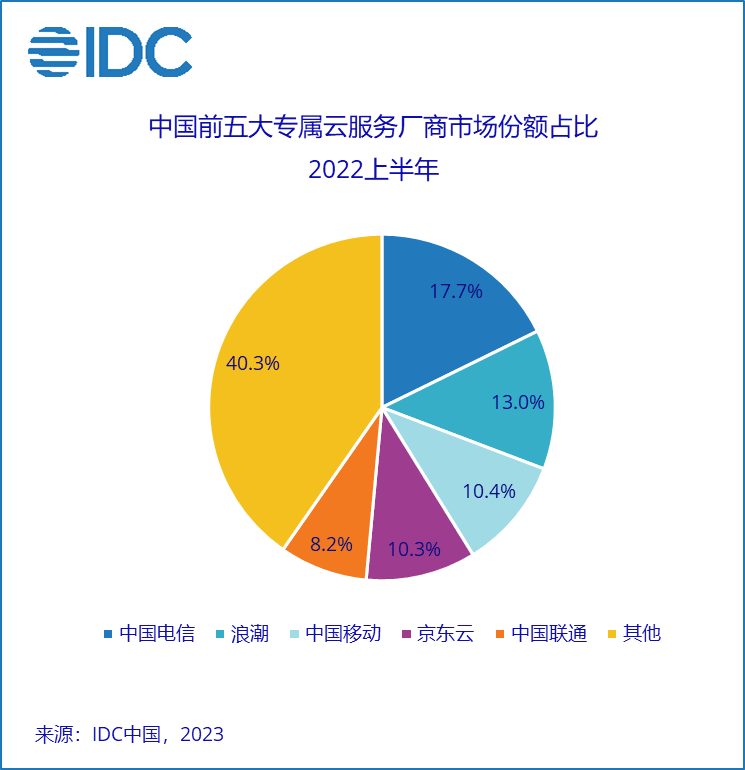

2022上半年,专属云服务市场格局变化较大,三大运营商依托丰富的机房资源和极具纵深的属地服务能力,在该市场中的主导性地位持续加强,三大运营商市场份额从2021上半年的30.2%提升至2022上半年的37.0%。中国电信继续保持龙头地位,中国移动及中国联通加快对领先服务商的追赶,市场份额及地位快速提升。

三大运营商:正在从集团战略层面加快IDC业务向云业务的转型,依托丰富的属地资源及服务团队,构建覆盖全国所有城市的服务体系,持续加码专属云服务建设。中短期内,客户对专属云的需求更偏重中于基础资源及服务。同时,虑到投资规模及利润,其他服务商很难有比拟运营商的投入力度,三大运营商将具备明显的优势。

浪潮:基于自身的“设备+云数据中心”资源禀赋,浪潮依然是专属云服务领域投入最为积极的服务商之一。同时依托其在泛政务领域的优势,浪潮在政务一体化、城市大脑、数字乡村、基层治理等领域持续突破,带动专属云服务持续增长。

京东云:聚焦自身的核心禀赋,持续加强在 “数智供应链”方面的能力建设,从产供销协同打通的角度来推动产业数字化转型,京东云在零售、交通物流、医疗健康、工业、乡村振兴、零碳园区等领域不断取得突破,带动专属云服务持续增长。

其他主要服务商:中国电子云借助母公司的机房资源及服务团队能力,具备较强的发展潜力。中国电子正在将资源和服务体系下沉到市,持续加码属地专属云服务建设;紫光云结合新华三的力量在软硬两个层面发力,聚焦于部分区域市场的深耕,优化运营和运维能力,有较强的防守能力。同时,紫光云专属云即服务模式的拓展取得阶段性突破,未来该市场的爆发,将带动紫光云份额的持续攀升;华为云、联想、AWS、阿里云将目光转向专属云即服务市场,积极探索专属云即服务在更多新兴智慧化场景的突破落地与可复制,并且在2022上半年取得突破性进展,同时聚焦产品化打磨与技术领先以构筑竞争优势。

IDC中国企业级研究部研究经理杨洋表示:随着产业数智化转型的深入,客户发现公有云无法满足部分场景需求,而在通货膨胀持续增加、供应链短缺的影响下,自建专属基础设施成本高,而且无法持续快速、灵活的适配新兴智能化场景,因此专属云服务将成为更优选择。同时,宏观环境的持续动荡性、IT劳动力供应持续短缺、双碳战略对于数据中心能效要求的提高等因素,为专属云服务市场的长期持续快速增长提供了支撑力。IDC预测,未来五年,专属云服务市场将成为整体云计算市场中增长最快的领域。专属云服务将成为云计算下半场的重要战场,与公有云服务并行引领整个云计算市场的发展。

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。