2017年第二季度以太网交换机市场最高增幅来自于中东和非洲(MEA)和亚太(不包括日本,也就是APeJ),这两个地区都实现了16.8%的稳定增长。

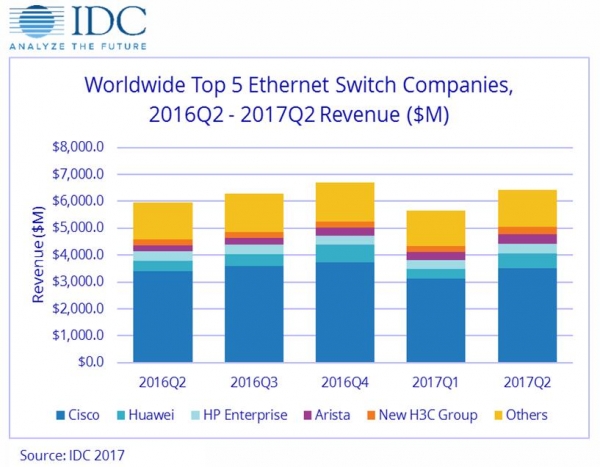

根据IDC最新发布的全球以太网交换机集路由器季度追踪报告,2017年第二季度全球以太网交换机市场(Layer 2/3)收入达到64.3亿美元同比增长7.8%。与此同时,该季度全球企业和服务提供商(SP)路由器市场收入达到39.2亿美元,同比增长6.7%。

从地域来看,2017年第二季度以太网交换机市场最高增幅来自于中东和非洲(MEA)和亚太(不包括日本,也就是APeJ),这两个地区都实现了16.8%的稳定增长。从国家层面来看,这两个地区中以色列(同比增长85.2%)和越南(同比增长38.8%)表现最为突出。欧洲地区(西欧和中东欧)在该季度都同比增长了5.5%,其中希腊(同比增长142.6%)和匈牙利(同比增长48.1%)是该季度增长最为突出的国家。

在该季度,北美地区同比增长4.9%,美国增长5%。日本在该季度表现平稳,同比增长0.1%。拉丁美洲是该季度唯一下滑的国家,同比减少了3.3%。在拉丁美洲,阿根廷再次成为亮点,同比增长49.1%。

IDC网络基础设施副总裁Rohit Mehra表示:“与数字转型相关的应用爆炸式增加,以及云的持续扩建,这助推了2017年第二季度抢眼的市场表现。这些变革趋势推动了端口出货量的增长,但是随着端口速度的增长,这是的以太网交换机方面的投资也在不断发生变化。2017全年应该会有稳定增长,即使是以太网交换机和路由器采购行为趋势可能会出现一些转变。”

2017年第二季度10Gb以太网交换机(Layer 2/3)收入同比增长4.2%,达到22.4亿美元,10Gb以太网交换机端口出货量同比增长53.1%达到6.815亿美元,同比减少9.1%,端口出货量减少到略低于140万单位,同比减少了27.7%。40Gb端口出货量和收入的下滑,主要是由于原生25Gb正在被大型公有云和超大规模数据中心设备提供商快速地用于顶架式以太网交换机产品。该季度,25Gb端口出货量超过55.7万单位,收入为7140万美元。100Gb以太网也受益于这一趋势,收入同比增长284%,出货量同比增长639%。1Gb以太网交换机收入同比增长0.9%,端口出货量同比增长13.6%,特别是成熟的校园细分市场。

2017年第二季度全球企业和服务提供商路由器市场同比增长6.7%,大型服务提供商细分市场增长11.2%,企业路由减少7.1%。未来几个季度,这将是一个需要密切关注的市场,因为软件定义架构开始在整个WAN上占有一席之地,特别是SD-WAN具有在网络边缘颠覆传统路由架构以及WAN传输服务市场的潜力。

该季度企业和服务提供商路由器市场整体在不同地区的表现也不尽相同,其中最高的增幅来自于亚太(不包括日本,也就是APeJ)地区,同比增长30.7%。MEA和CEE也有不错表现,分别同比增长了22%和21.2%。剩余的其他地区该季度都呈现下滑趋势。西欧同比减少了1%,北美减少了6.4%,拉丁美洲减少了8.4%,日本表现最差,同比减少了12%。

厂商亮点

思科在2017年第二季度在以太网交换机市场同比增长了3.8%,市场份额为54.7%,低于第一季度的55.1%,也低于去年同期的56.8%。在竞争激烈的10Gb以太网细分市场中,思科该季度的市场份额为51.8%,高于上个季度额51.4%。思科在服务提供商和企业路由器市场的收入同比减少了1.9%,该季度市场份额为41.2%,低于上个季度的43.9%,也低于去年同期的44.8%。

华为在以太网交换机和路由器市场继续保持较好的表现。该季度华为的以太网交换机收入同比增长39.9%,市场份额为8.5%,高于上个季度的6.3%和去年同期的6.5%。华为的企业和服务提供商路由器收入同比增长41.7%,该季度在整个路由器市场的份额为25.2%,高于上个季度的19.8%和去年同期的18.9%。

HPE在该季度的以太网交换机收入同比减少0.4%,市场份额为5.6%,低于上个季度的6%和去年同期的6%。(注:在2016年第二季度之前,HPE和H3C是分开计算的。)

Juniper的以太网交换机同比大幅增长了33.2%,市场份额为4.3%,高于去年同期的3.5%。Juniper在服务提供商和企业路由器市场的收入同比减少0.4%,市场份额为14.6%,低于去年同期的15.7%。

IDC全球网络季度追踪报告研究经理Petr Jirovsky表示:“现在亚太地区(不包括日本)和MEA等新兴地区市场的表现已经对更广泛的以太网交换机和路由器市场带来影响。这使得新兴厂商有机会获得市场份额,并给已有的厂商带来挑战,让他们重新思考如何参与竞争。”

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。