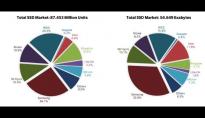

2022 年排名前 5 的 SSD 品牌厂商占据了近 60% 的市场份额,并且将继续占据主导地位。

2022年全球SSD出货量同比下降10.7%至1.14亿台

来自TrendForce的市场报告数据显示:继 2021 年阻碍市场的主控 IC 短缺问题得到解决后,全球 SSD 市场在 2022 年纠正了供需动态。尽管供应正常化,但全球SSD出货量出现下滑,2022年仅出货1.14亿台,同比下降10.7%。

数据来源:TrendForce

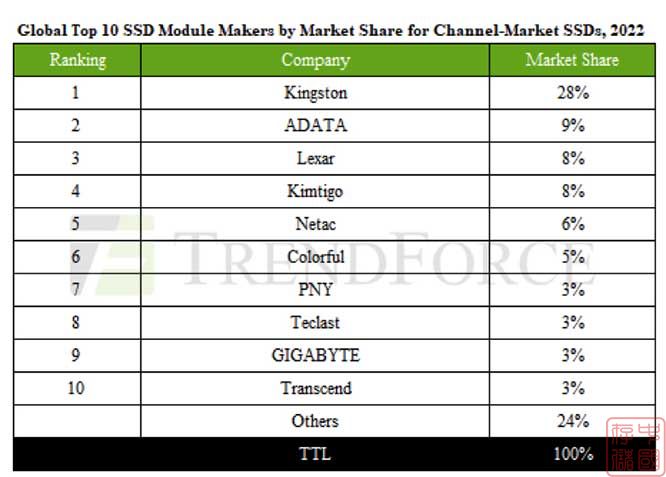

2022 年固态硬盘出货量排名前 3 位的是金士顿、威刚和雷克沙,金士顿和威刚保持稳固优势,市场份额比 2021 年有所增长。

雷克沙的增长归因于对上市的预期而积极推动收入。

2022年,金美高在进军工业控制和OEM市场方面取得了重大进展,这反过来又提高了其出货量和市场份额。

Netac 保持了其在 SSD 市场的竞争优势,同时在企业级 SSD 领域获得了多项政府订单,使其市场份额和排名与上一年保持一致。

排名进一步下降,出现了显着的变化。

Colorful利用中国本土主控和NAND Flash的成本优势,逆市场出货量增长趋势,攀升至第6位。

PNY重新进入前10名,通过广泛的国际渠道开发经受住了市场低迷。

Teclast 的市场份额与 2021 年持平,升至第 8 位。

技嘉受惠于游戏市场,保持了第9位的出货量市场份额和排名,而最后,创见则位居第10位,专注于在工控市场保持盈利的利基产品,而不是追求更高的出货量。

2022 年,排名前 5 的 SSD 渠道占据了近 60% 的市场份额,并且只会继续占据主导地位

2022 年,尽管市场面临挑战,但前 5 大 SSD 品牌的综合市场份额从 53% 增加到 59%。

2023 年全球经济仍在苦苦挣扎,尽管笔记本电脑和台式机出货量受到限制,但组件制造商一直在通过持续的采购平滑来逐步减轻高成本库存压力,从而为具有价格竞争力的运输做好准备。此外,由于NAND闪存供应商大幅减产,整体市场情绪在23财年末迅速好转,SSD首先反映了成本的增加,使那些库存成本较低的组件制造商受益。拥有可观市场体量和财力的大型SSD渠道已经能够成功驾驭市场起伏,抓住市场机遇。这些大型固态硬盘公司只会在未来几年继续发展壮大。

中国国内PCle主控技术及SSD品牌快速追赶

在技术方面,中国本土的PCIe主控实体,如Maxio Technology,正在迅速追赶,PCIe控制技术日趋成熟。他们不仅大量出货主流PCIe 4.0产品,兼容各种NAND闪存供应商,还积极推进PCIe 5.0产品的开发和验证。中国自主控制IC和模块制造商之间的合作有望蓬勃发展。面对近年来动荡的市场,中国本土固态硬盘渠道也在积极推进供应链布局,旨在走出中国,走向国际,江波龙率先收购苏州立城和巴西Smart Modular的股份,以加强下游组件产能。

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。