云环境中的IT基础设施产品(服务器,企业存储和以太网交换机)部署总支出预计将在2018年达到52.3亿美元,同比增长11%。

中存储网消息,来自IDC的全球季度云IT基础架构跟踪预测,在云环境中的IT基础设施产品(服务器,企业存储和以太网交换机)部署总支出预计将在2018年达到52.3亿美元,同比增长11%。

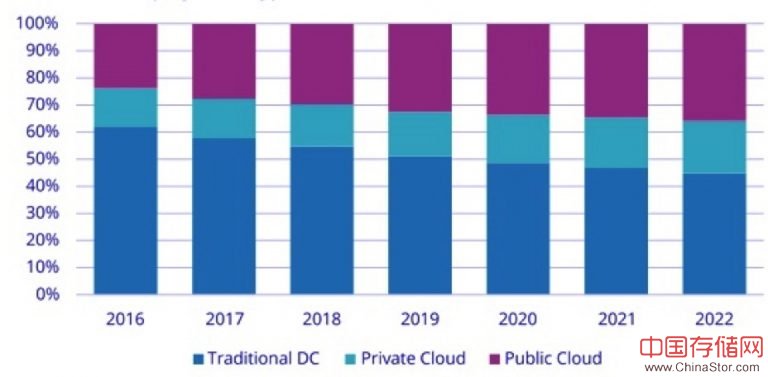

按部署类型划分的2016-2022年云IT基础设施市场预测

(按价值计算)

公共云数据中心将占这一支出的大部分,65.9%,以最快的年率增长11.3%。外部私有云环境将占云IT基础设施支出的13.0%,同比增长12.0%。本地私有云将占私有云IT基础设施支出的61.7%,2018年将增长9.1%。

WW在传统非云IT基础设施上的支出预计将在2018年下降2.0%,但占三大产品领域IT基础设施产品总用户支出的大部分(54.7%),低于57.8%在2017年。这比前三年的损失更快。云环境在整个IT基础设施支出中所占的份额越来越大,在所有地区都很普遍。

在云IT环境中,除存储平台之外的所有技术领域的支出预计将在2018年以两位数的速度增长。以太网交换机和计算平台将分别增长最快,分别为20.9%和12.4%,而存储支出平台将增长6.0%。所有三种技术的投资将在所有云部署模型中增加 - 公共云,私有云外部部署和私有云内部部署。

长期来看,IDC预计外部云IT基础设施的支出将以10.8%的年复合增长率增长,到2022年达到557亿美元。公共云数据中心将占该数额的83.6%,年复合增长率为10.6%外部私有云基础设施的支出将以11.4%的复合年增长率增长。结合本地私有云,云IT基础架构的总体支出将以10.9%的复合年增长率增长,到2022年将超过在非云IT基础架构上的支出。内部部署私有云IT基础设施的支出将以11.5%的复合年增长率增长,而非云IT(本地和非本地合并)的支出将在同一时期以2.7%的复合年增长率下降。

“ 随着数字转换计划的不断扩展,全球范围内将进一步采用基于云计算的解决方案,这将导致IT基础设施采购商的形象不断变化,SaaS,PaaS和IaaS产品可满足广泛的业务和IT需求的企业从“提升和转移”到新兴工作负载,因此,服务提供商对提供这些产品的IT基础设施的需求正在稳步增长,使其成为计算,存储和网络产品的主要买家,“ IDC企业存储研究总监Natalya Yezhkova说。

分类注释

IDC通过产品必须向服务的最终用户显示的关键属性清单更正式地定义云服务。公共云服务由不相关的企业和消费者共享; 面向潜在用户的基本上不受限制的领域; 并针对市场而非单一企业而设计。公有云市场包括旨在扩展或在某些情况下取代部署在公司数据中心的IT基础架构的各种服务。它还包括由一组供应商IDC提供的增值内容提供商(VACP)提供的内容服务。私有云服务在单一企业或扩展企业中共享,并限制访问和资源专用级别,并由企业定义/控制(并且超出了公有云产品提供的控制范围); 可以现场或异地; 并可由第三方或内部员工管理。在由内部员工管理的私有云中,“供应商(云服务提供商)”等同于企业/团体内的IT部门/共享服务部门。在这种利用模式中,在企业/组内共同使用标准化服务的情况下,业务部门,办公室和员工是“服务用户”。

IDC将计算平台定义为计算密集型服务器。存储平台包括存储密集型服务器以及外部存储和存储扩展(JBOD)系统。存储密集型服务器是基于高存储介质密度来定义的。具有低存储密度的服务器被定义为计算密集型系统。存储平台不包含来自计算密集型服务器的内部存储介质。计算平台和存储平台之间的收入没有重叠,与Server Tracker和Enterprise Storage Systems Tracker相比,它包括与基于服务器的存储相关的部分收入重叠。

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。