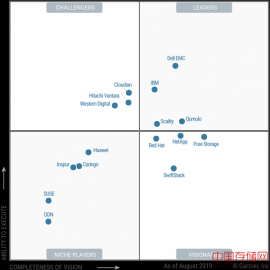

《主存储魔力象限》介绍了为固态阵列(SSA)、混合存储阵列或两者提供专用产品或产品线的供应商。

2019年8月发布的Gartner 2019主存储魔力象限显示:下一代主存储阵列正受到NVMe、与公共云集成和AIOps等技术的改变和影响。基础设施及运维(I&O)领导人要将未来在主存储阵列方面的投入视为现代化和数字化业务转型的基础。

市场概况

基于外部控制器(ECB)的存储收入额外在2018年意外增长了10%,达到217亿美元,ECB主存储这个细分市场的年增长率为2.4%,达到178亿美元。虽然受固态阵列收入增长7.1%的推动,Gartner认为ECB收入总额会再次开启近期逐步下滑的模式,今后五年会平均收缩3.5%,原因是非传统的企业存储解决方案继续抢占地盘。辅助存储和备份/恢复ECB这两个市场会稳步增长,但主存储这个细分市场到2023年在整个ECB市场中仍将占到70%。SSA将成为促进ECB收入提高的驱动力,到2023会在整个ECB主存储市场中占到88.9%,而2018年这个数字只有47.6%。虽然主存储收入总额会下降6.2%,到2023年主混合ECB收入将比2018年下降31.3%,但对混合ECB主存储阵列而言会有一个持久的战略性小众市场,规模超过10亿美元。

市场定义/描述

《主存储魔力象限》介绍了为固态阵列(SSA)、混合存储阵列或两者提供专用产品或产品线的供应商。混合存储阵列在其配置中包含固态硬盘(SSD)设备和传统硬盘(HDD)设备。SSA产品是百分之百基于固态存储技术的系统,无法与任何形式的HDD结合使用,也无法用任何形式的HDD加以扩展。《主存储魔力象限》取代了两个魔力象限:《固态阵列魔力象限》和《通用存储阵列魔力象限》。该魔力象限不包括参与辅助存储/非结构化存储市场的公司;想了解更多详细信息,请参阅《分布式文件系统和对象存储魔力象限》以及《数据中心备份和恢复解决方案魔力象限》。该魔力象限未评估供应商的财务业绩和2019年5月31日之后正式上市的产品系列。

主存储阵列的首要目的是支持响应时间以及对每秒输入/输出(IOPS)敏感的结构化数据工作负载。典型的使用场景包括关键任务型工作负载、主流数据库工作负载和内部开发的事务型应用程序。其他使用场景包括整合虚拟化应用程序、分析和高性能计算(HPC)以及为容器环境提供持久存储。主存储平台提供了一系列广泛的数据服务,可提高容量利用率、防范数据丢失以及通过本地和远程复制改善恢复。该架构可加以纵向扩展或横向扩展。主机接口协议可能基于块(光纤通道和iSCSI)、基于文件(网络文件系统和服务器消息块)或基于块协议和文件协议的组合。至于SSA,主机接口也可能是基于结构的非易失性存储器快速(NVMe-oF)。

对于许多全球组织而言,SSA在总体拥有成本(TCO)方面带来了多个已得到证明的好处,显然引人入胜。这几个好处包括:降低空间、电力和管理成本,另外改善可靠性、提升性能、易于安装、灵活配置和提高存储效率。TCO方面的这些好处将有助于加快本地数据迁移到云端的速度,但云数据服务的快速增长和得到接受将是不可避免的。云服务提供商将通过提供可与最佳本地数据管理技术相媲美的先进的异地数据管理和可靠性实践,继续从ECB系统那里抢夺本地关键任务型数据的市场份额。然而,企业存储基础设施会继续由混合多云架构加以定义和重新定义,ECB主存储阵列会继续在支持弹性且可靠的数据移动性方面发挥关键作用。

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。