存储即服务行业在 2022 年创造了 340 亿美元,预计到 2032 年将达到 3965 亿美元,2023 年至 2032 年的复合年增长率为 28.2%。

中国存储网消息,近日国外咨询公司Allied Market Research发布了一份关于存储即服务市场(storage-as-a-service)的报告,根据该报告,存储即服务行业在 2022 年创造了 340 亿美元,预计到 2032 年将达到 3965 亿美元,2023 年至 2032 年的复合年增长率为 28.2%。

增长的主要决定因素

在预测期内,数字基础设施可用性的提高和移动设备使用量的增加预计将推动全球存储即服务市场的增长。此外,预计技术进步的激增将为未来几年的市场增长创造许多机会。然而,云数据安全问题、带宽限制和互操作性问题正在限制存储即服务市场的增长。

云备份细分市场将在预测期内保持其主导地位

按类型划分,云备份细分市场在 2022 年占据了最高的市场份额,占存储即服务市场收入的近 2/5,预计在预测期内将保持其主导地位。云备份可保护数据免受各种风险,包括意外删除、硬件故障、数据损坏和网络威胁。组织可以依靠云备份来恢复丢失或损坏的数据,这进一步鼓励组织扩展其在云备份解决方案中的产品组合。然而,从 2023 年到 2032 年,云存档细分市场预计将实现 32.2% 的最大复合年增长率,并预计将在预测期内保持其领先地位。云归档使企业无需投资和维护本地归档基础架构,从而节省了成本。

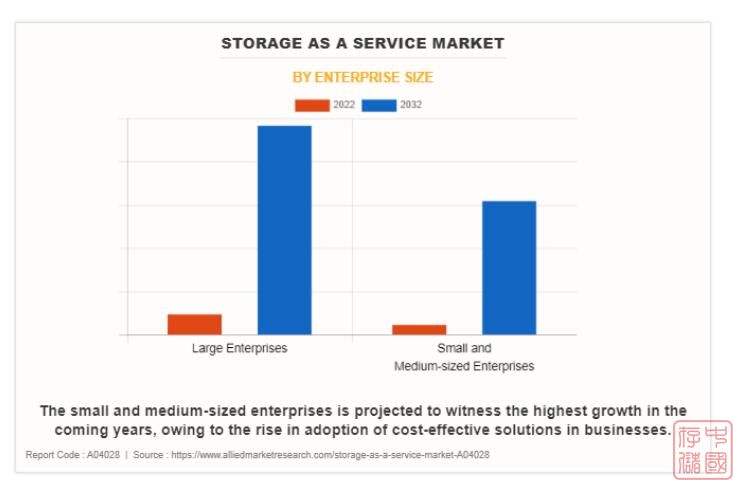

大型企业部门将在预测期内保持其主导地位

按企业规模划分,大型企业细分市场在 2022 年占据了最高的市场份额,占存储即服务市场收入的近 4/5,预计在预测期内将保持其主导地位。这是由于 StaaS 和其他本地基础设施等先进技术的采用增加,这推动了市场的增长。然而,预计从 2023 年到 2032 年,中小企业的复合年增长率最高,为 30.7%。这归因于企业越来越多地采用具有成本效益的解决方案。

IT和电信部门将在预测期内保持其主导地位

按应用划分,IT 和电信部门在 2022 年占据了最高的市场份额,占存储即服务市场收入的近 1/4,预计在预测期内将保持其主导地位。对智能解决方案的需求增加,以增强IT和电信行业的运营,进一步推动了全球市场的发展。然而,从 2023 年到 2032 年,医疗保健领域预计将达到 32.6% 的最高复合年增长率。移动性需求的增加、自带设备 (BYOD) 趋势的上升、供应链的增长以及将工业控制系统与传统 IT 基础设施连接的需求推动了对存储即服务的需求。

北美地区到2032年将保持其主导地位

从地区来看,北美细分市场在 2022 年的收入份额最高,占存储即服务市场收入的近 2/3。企业和政府机构对基于云的服务、人工智能、机器学习和云计算等先进技术的投资不断增加,以改善客户体验,预计将推动存储即服务市场的增长。然而,预计从 2023 年到 2032 年,亚太地区的复合年增长率将达到 32.3%。这归因于数字化渗透率的提高和先进技术的更多采用,预计将为该地区的市场提供有利可图的增长机会。

主要厂商:

IBM公司- Microsoft

- 亚马逊AWS

- 慧与

- 谷歌

- 戴尔科技

- Rackspace

- 美国电话电报公司(AT&T)

- 昆腾公司

- Cloudian

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。