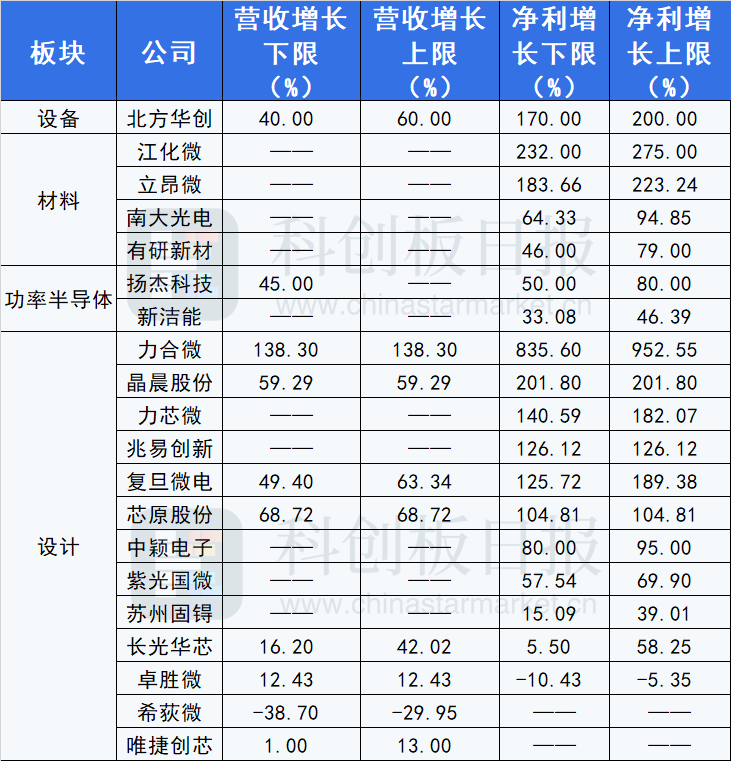

材料板块,江化微、南大光电、有研新材、立昂微的净利增幅下限在46%-275%之间;功率半导体板块,新洁能、扬杰科技的净利润均实现同比正增长,扬杰科技还预计该季营收同比增长45%。

今年以来半导体行业经历了一轮深度调整,年初至今,A股半导体指数(BK1036)跌超28%,本周五(4月15日)创下阶段性新低。

与行情走势形成鲜明对比的是,该板块秀出了亮眼的一季报预告。据《科创板日报》统计,截至发稿,A股20家半导体公司发布了Q1业绩预告:9家公司预告了营收,其中6家同比增幅超40%;18家公司预告了净利润,其中13家同比增幅超50%。

半导体行业Q1业绩预告表(同比变化)

细分来看,设备、材料以及功率半导体三大分支显现出更高的景气度。

目前半导体设备厂商中仅有北方华创披露了业绩预告,其Q1营收、净利润分别同比增长40%-60%、170%-200%;材料板块,江化微、南大光电、有研新材、立昂微的净利增幅下限在46%-275%之间;功率半导体板块,新洁能、扬杰科技的净利润均实现同比正增长,扬杰科技还预计该季营收同比增长45%。

反观设计板块,业绩分化明显,MCU、电源管理芯片、物联网芯片供应商表现依旧亮眼,力合微、晶晨股份、力芯微、兆易创新等公司的净利同比增幅均超一倍,而射频芯片供应商卓胜微预计净利同比下降。

▍本土化诉求、需求驱动变化支撑业绩高增长

根据各大晶圆厂扩产计划看,2022年-2023年扩产仍处于高峰期,而国内晶圆厂的核心诉求从“稳定生产”过渡为“解决供应链安全”,这显著提振了半导体设备、材料的本土化进程,进而拉动了相关公司的订单量。华创证券就表示,目前国内晶圆厂远不能满足自主可控的需求,北方华创的重点客户扩产规划稳步推进中,短期内有望看到大额订单的落地。

另一方面,过去智能手机引领的消费电子时代逐渐交由汽车电子接棒,同时碳中和背景下亦将迎来新能源发电旺盛需求,需求驱动变化为IGBT、MOSFET、MCU等功率半导体带来了巨大的增量空间。目前全球功率器件领先厂商英飞凌、意法半导体的在手订单分别在2021年营收的2倍、1.5倍以上。

▍行业高景气度受质疑三大主线仍被看好

眼下,俄乌冲突、疫情蔓延压制了下游终端需求复苏,并导致部分原材料供应短期紧张,市场担心PC/手机等消费类产品在2022年需求下滑,作为增量的新能源汽车销量受成本与供应链影响,而晶圆代工产能在上半年难有大规模增量,其针对IC设计公司的涨价将构成转移压力。是故半导体行业的高景气能否持续,被打上了大大的问号。

华泰证券分析师黄乐平直言,受缺芯影响,设备行业今年Q1收入增速出现放缓趋势,预计半导体行业股价未来一个月仍将承压。西南证券分析师王谋表示,尽管全球半导体产能将在Q2后逐步释放,但下半年影响下游需求的因素较为复杂,半导体的下跌空间较难判断,硬着陆还是软着陆主要和新能源下游需求增长是否稳定有关。

但从长期来看,设备、材料、功率半导体三大主线仍被广泛看好。国开证券分析师邓垚称,短期扰动不改长期成长,展望二季度,一季报由于高基数及疫情因素有可能增速放缓,加之缺芯情形的结构性缓解,行情预计持续分化,建议关注业绩兑现性较强的设备领域,以及汽车智能化、双碳趋势下国产替代进程提速的功率半导体领域龙头公司。

财信证券分析师何晨也表示,中芯国际和华虹半导体法说会可初步确认国内主要晶圆代工厂未受管制影响,其扩产计划依然在稳定推进,因此前期半导体设备的收入有望逐步在上半年确认,同时2020年以来陆续投出的晶圆代工产能对半导体材料的业绩拉动也有望慢慢得到体现。

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。