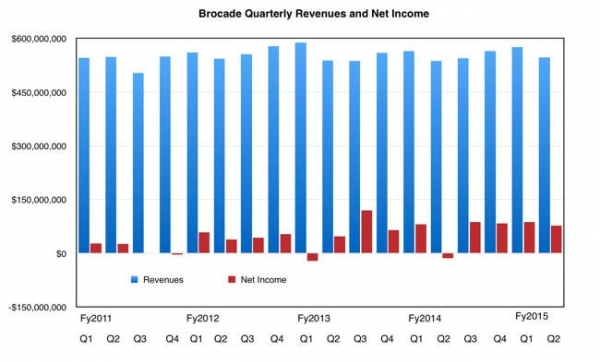

博科2015年第二季度财季收入5.47亿美元,与去年同期1400万美元的亏损不可同日而语,IP网络产品的收入为1.45亿美元,同比增长19%。

博科2015年第二季度财季收入5.47亿美元,同比增长2%,环比下降5%,与博科的季模式相符。该财季净利润为7700万美元,与去年同期1400万美元的亏损不可同日而语。

博科表示,亏损由非现金商誉折损费用所致,来自对博科ADX产品系列所做的硬件到软件战略重新定位。

SAN产品的收入为3.14亿美元,同比下降2%,由于存储的普遍低需求“和某些OEM合作伙伴业务问题”所致。

IP网络产品的收入为1.45亿美元,同比增长19%。博科销售了更多的路由器和以太网交换机,对于能有更多的软件网络收入感到满意。

全球服务的收入为8800万美元,同比下降7%,原因是去年第3财季有14周,有多一周的收入。

博科的收入曲线过去四年内基本上是平的,尽管首席执行官Lloyd Carney出手在最近连续几个季度里收了些微盈利。博科能跳出无增长区、重新振兴一线产品收入进入令人兴奋的区域吗?

博科的基本问题是颇为成熟的光纤通道(FC)业务的收入稳健但却无增长,而IP网络收入有大的增长潜力,但真要将收入赚到手的前提是不能被思科击溃。Carney在财报电话会议上有没有透露一些玄机呢?

FC收入会增长一点,一如Carney 说的:“我们认为下半财年有几个刺激增长的因素,其中包括我们的合作伙伴新产品进入量产以及更多闪存技术的部署。附于闪存技术的主要协议是光纤通道。”

另外,坊间期待第6代或32Gbit/s的FC,第一批6代FC产品于2016年上半年上架,Carney表示,“新一代32 gig、第6代 FC的最大需求来自闪存供应商,因为他们时下构建架构时预期了32 gig通道的出现。”

但增长愿景怎么样呢?Carney指,必须要“在数据中心找到我们的定位以谋求发展、巩固我们作为存储专家的定位、成为同行业中的一流网络合作伙伴。”

Carney 还特别提到:“我们将在改善我们的硬件解决方案价值方面继续投资基于软件的技术,以期能够与我们的客户建立更多的战略合作关系及突出我们的“新型IP”(New IP)愿景。”

笔者认为,这番话的意思是要将IP网络加到现有的FC OEM交易里,有点EMC(Connectrix产品线)和HDS那个例子的味道。此举还会涉及到扩大IP产品组合,与收购Connectem(LTE虚拟渐成核心技术 )市场及从河床收购SteelApp资产相似。前一项收购合并了Vyatta和Vistapointe软件产品技术。

Carney称博科在该软件产品组合上达到了非常好的力度,他还表示,本财年末该软件产品组合预期会有收入进账。

有人就NetApp表现不佳发问,Carney表示,“其实OEM这一块我们这一季的表现还挺好的,无论是我们自己的IP产品还是我们的SAN产品的表现都挺好……所以Tom(NetApp的首席执行官Tom Georgens)是个优秀的CEO。他驾驭的NetApp会成功的。NetApp成功之际,即是我们受益之时。”

博科表示,25GbitE和50GbitE是其路线图里的东西,二者均有自己的切换产品,交付期是2016年。博科认为25/50GbitE开关产品是时下10GbitE产品的自然演变。

William Blair投资公司的Jason Ader表示,“SAN细分市场的一线产品增长受压,但却仍然是棵摇钱树,可提供股东资本回报资金和在一些强项业务(特别是软件……)的投资资金。其间IP这一块的业务运行得颇好,联邦开支回升是一个特别因素。随着收入有序地、有效地发展,管理层则可以持续有效地运作和控制成本……我们仍然认为博科的业务是稳定的。”

综上所述,我们大致可以确定,博科是一家实力坚固的公司,可游刃于各成熟市场中,博科的打算是靠成熟市场支撑收入和净利润,但并不指望什么灿烂的增长。博科打的是持久战。

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。