预计2015年底,台积电将对16FFC流片,到2016年下半年进入批量生产阶段,正好是iPhone 7上市的时间,时间这么接近,难道只是巧合吗?

现在我们听到的一个论调是,由于FinFET成本居高不下,大部分无晶圆半导体业务仍将停留在28nm阶段。这种制造工艺代际过渡的观点我听了很多年,不过他们的判断一直并未成真,所以我真心不同意这个观点。同样的事情发生在40nm时代,当时人们说由于28nm HKMG更昂贵,所以业界首先引入了28nm poly/SiON工艺。

让我们直面现在的处境吧。移动SoC业务驱动着半导体工艺不断更新换代,留下已经投入巨资和经过爬产阶段的巨大产能。对代工厂来说,他们自然会在成本和功率上进一步优化这种产能,使得它们可以用在电池供电的便宜芯片中。

例如,台积电已经针对消费市场开发16FF+(16FFC)的更紧凑版本。新版本能降低百分之五十的功耗,对主流市场而言价格也颇具竞争性(与28nm相比)当然,需要重新对16FFC IP进行参数调整以验证下性能余量,除此之外,它仍采用FinFET工艺。预计2015年底,台积电将对16FFC流片,到2016年下半年进入批量生产阶段,正好是iPhone 7上市的时间,时间这么接近,难道只是巧合吗?

一份更新的2015年麦克林报告在某种程度上支持了我的观点:

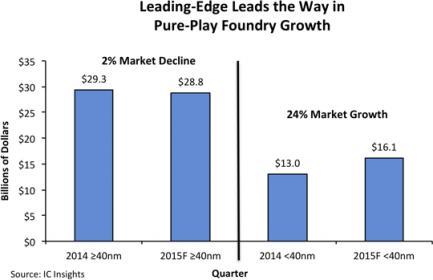

根据IC Insights更新进2015年麦克林报告中的数据显示,2015年整个纯晶圆代工市场的营收预计将增长到449亿美金,同比增长6.1%。整体纯代工业务营收的增长要归功于使用前沿工艺尺寸(<40nm)的器件销售的增长。2015年,<40nm的纯代工市场规模预计将从2014年的130亿美金增长到161亿美金,增幅达到24%(见图1)。相比之下,>=40nm器件的纯代工业务将会下降到288亿美金,降幅为2%。

图2显示了在2014年和2015年中,前四大纯晶圆代工厂<=45nm器件的季度销售数据。IC Insights预计,台积电整个2015年的销售额中,有63%的比例来自于<=45nm工艺。不仅如此,据预测,台积电<=20nm器件的营收将达到57亿美金(20nm器件51亿美金,16nm器件6亿美金),是2014年的2.7倍,去年,台积电<=20nm器件的营收仅为21亿美金。该公司于2015年第三季度开始大批量出货16nm器件,并且声称,“我们的16nm爬产将会非常迅速,甚至比我们的20nm还要快。”

根据台积电最近的电话会议,其16nm/20nm芯片占其整个营收的21%,28nm器件占到27%。在上个季度,这两个数据分别为20%和27%。台积电声称,其16nm工艺仍处于爬产阶段,预计下个季度将会贡献更多的营收。

这次电话会议也透露了一些坏消息。2015年智能手机单位出货量增长率仅为10%,PC下降了6%,平板电脑下降了14%,数字消费电子产品下降了6%。整个半导体产业的增长率为0,无晶圆业务下降5%,而台积电营收增长率仍将达到10%,这个消息还不错。

因为中国经济放缓、美元走强预计DRAM价格下跌,IC Insights最新的公告中下调了2015年全球IC市场的展望,从增长1%调整为下降1%。不过,好消息是,他们预计,到2016年IC市场仍会取得个位数的增长。

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。