展望2016年,我国机器人产业发展机遇与挑战并存,既有新一轮技术革命与产业变革深入影响、工业经济转型升级步伐加快,经济发展内生动力逐渐增强,多种利好政策不断落实等有利因素,也有国际不稳定因素增加、国内经济下行压力较大、对外贸易形势较为严峻、企业

展望2016年,我国机器人产业发展机遇与挑战并存,既有新一轮技术革命与产业变革深入影响、工业经济转型升级步伐加快,经济发展内生动力逐渐增强,多种利好政策不断落实等有利因素,也有国际不稳定因素增加、国内经济下行压力较大、对外贸易形势较为严峻、企业融资环境较差等不利因素。

2015年,面对复杂的国内外形势,我国机器人产业实现健康、快速发展,市场规模进一步扩大,应用领域和区域进一步扩展,自主品牌不断发展壮大。展望2016年,我国机器人产业发展机遇与挑战并存,既有新一轮技术革命与产业变革深入影响、工业经济转型升级步伐加快,经济发展内生动力逐渐增强,多种利好政策不断落实等有利因素,也有国际不稳定因素增加、国内经济下行压力较大、对外贸易形势较为严峻、企业融资环境较差等不利因素。

一、对2016年形势的基本判断

(一)全球机器人需求继续保持增长

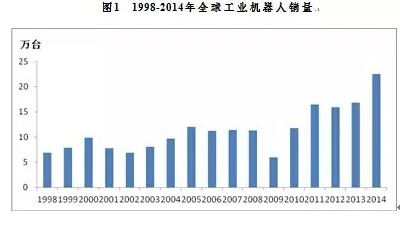

2015年以来,国际经济形势不容乐观,全球经济复苏缓慢,地缘政治及突发事件风险上升。但随着新一轮科技革命和产业变革的孕育兴起,以信息技术与制造技术融合为核心的智能制造、数字制造、网络制造等新型制造模式正在加快发展,发达工业国家和地区均高度重视机器人产业发展,将机器人产业上升为国家战略,以上因素使得全球机器人产业保持快速发展,其中亚洲市场反应尤为活跃。据国际机器人联合会统计,2014年全球工业机器人销量为22.5万台,比2013年增长27%,其中亚洲销量约占2/3,中国、韩国、日本、美国和德国五大市场的销量占全球工业机器人总销量的75%左右。2005-2014近10年间,全球新装工业机器人年均增速约为14%。

预计2016年,发达国家经济复苏动力将增强,新兴经济体发展前景有望改善,全球机器人需求有望继续保持较快增长。其中工业机器人同比增长预计约为15%,美洲和欧洲增长约6%,亚洲/澳大利亚增长约16%。专用服务机器人销量前两位预计依然是国防机器人和挤牛奶机器人,这两种机器人约占服务机器人销量的一半。用于个人/家用的服务机器人预计会售出800万台,且以吸尘、割草、擦窗等家政机器人以及娱乐休闲机器人为主。

(二)我国工业机器人市场规模快速扩大

2015年以来,我国经济下行压力进一步加大,企业面临超出预期的困难和挑战。受国内外经济的综合影响,同时随着我国劳动力成本的快速上涨,人口红利逐渐消失,工业企业对包括工业机器人在内的自动化、智能化装备需求快速上升。我国机器人产业实现健康、快速发展,2014年我国工业机器人新安装量达到5.7万台,约占全球销量的1/4,同比增长55%,保有量增长至19万台。

预计2016年,我国机器人产业仍将面临较为复杂的发展形势,但随着国内“稳增长”政策效果的进一步显现,工业经济转型升级步伐加快,经济发展内生动力逐渐增强,多地亟需进行产业结构调整和改善生态环境,我国工业机器人新安装量有望继续保持较快速度增长,同比增长率预计为30%。

(三)自主品牌机器人不断发展壮大

2015年以来,随着《中国制造2025》及其重点领域技术路线图的发布和国家发改会等三部委《智能制造装备创新发展工程实施方案》的出台,以及工业和信息化部《智能制造试点示范专项行动》等政策的实施,自主品牌机器人发展壮大步伐加快。一是工业机器人发展迅速。以新松机器人公司为例,2015年1-7月,公司已实现生产、销售机器人1800余台套,实现产值约28亿元。预计2015年将销售机器人3500余台套,可实现销售收入50亿元以上。二是自主品牌服务机器人开始发力。一是清洁机器人销量猛增,2015年“双十一”科沃斯销量达到3.15亿,扫地机器人地宝朵朵单品销量达到1亿,是家庭服务机器人行业的一个重大突破;二是自平衡车发展加速,2014年国内平衡车市场销售额约10亿元。目前国内平衡车市场已经有Ninebot、i-ROBOT、风行者、易步科技、乐行等品牌。三是机器人零部件国产化加速。广州数控开发出一系列驱动器和伺服电机产品,打破了工业机器人驱动器和伺服电机被国外垄断的局面。武汉奋进机器人公司实现了运动控制器和精密减速机等关键零部件自主化生产。

预计2016年,随着《战略性新兴产业“十三五”发展规划》、《机器人产业“十三五”发展规划》、新的促进产业结构调整和的智能制造政策的酝酿出台,制造业、家政、医疗健康、娱乐教育、公共安全事件处理等方面对机器人的需求量会不断增长,机器人产业将迎来新的巨大的发展空间,自主品牌机器人将进一步发展壮大。

(四)应用领域继续不断延伸

2015年以来,一方面国家层面出台的《工业和信息化部关于推进工业机器人产业发展的指导意见》、《原材料工业两化深度融合推进计划(2015-2018)》、《民爆安全生产少(无)人化专项工程实施方案》等相关政策不断推进落实,另一方面地方政府也出台相关推进举措。例如广东提出以智能制造为抓手推动信息化与工业化融合,积极实施“设备换人”和“生产线与生产系统”改造工程,并在全省培育十大智能制造示范基地,大力发展机器人产业。佛山推动工业机器人在汽车制造、陶瓷家电、机械装备以及金属材料加工等行业领域的应用。安徽省推广工业机器人在汽车、家电、工程机械、船舶制造等行业的应用。工业机器人的应用领域从目前的汽车、电子、金属制品、橡胶塑料等行业,逐渐延伸到纺织、物流、国防军工、民爆、制药、半导体、食品、原材料等行业。

预计2016年,随着关键岗位机器人替代工程、安全生产(无)人化专项工程和新的应用示范政策的不断落实,工业机器人的应用领域将有望延伸到劳动强度大的纺织、物流行业,危险程度高的国防军工、民爆行业,对产品生产环境洁净度要求高的制药、半导体、食品等行业,和危害人类健康的陶瓷、制砖等行业。

(五)应用区域继续不断扩展

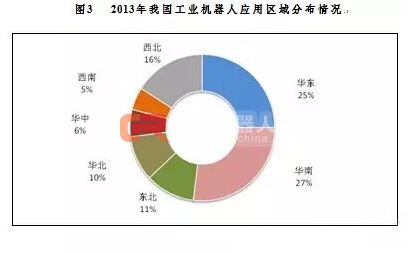

2015年以来,由于工业基础、企业意愿等因素,工业机器人应用区域主要集中在广东、江苏、上海、北京等地,其工业机器人的拥有量占全国的一半以上。

预计2016年,随着我国西部开发、东北振兴、中部崛起、东部率先的区域发展总体战略的加快落实,中、西部工业机器人使用量也将不断增长,长三角、珠三角等高端制造业集中区域也将会更多地使用工业机器人。

二、需要关注的几个问题

(一)产品以低端为主

进入2016年,我国机器人产业仍然存在总体技术与国外先进水平差距较大的问题。国产工业机器人以低端产品为主的局面仍然难以扭转,主要生产搬运和上下料机器人,大多为三轴和四轴机器人,应用于汽车制造、焊接等高端行业领域的六轴或以上高端工业机器人市场主要被日本和欧美企业占据,国产六轴工业机器人占全国工业机器人新装机量不足10%。

(二)自主创新能力弱

进入2016年,缺乏核心及关键技术的原创性成果和创新理念,缺乏面向企业及市场需求的问题依然突出。工业机器人的高可靠性基础功能部件、产品设计、材料与工艺、主机批量生产、系统集成水平等方面技术都与发达国家存在较大差距。精密减速器、伺服电机、伺服驱动器、控制器等高可靠性基础功能部件方面的技术差距尤为突出,长期依赖进口。服务机器人的精确控制、多传感器信息融合及智能控制、精密减速器和伺服驱动器等核心部件、加工装配工艺等方面技术与国外先进产品存在较大差距。

(三)企业成本压力大

进入2016年,核心部件长期依赖进口的局面依然难以改变,企业成本压力大。2015年,约75%的精密减速器由日本进口,主要供应商是哈默纳科、纳博特斯克和住友公司等;伺服电机和驱动超过80%依赖进口,主要来自日本、欧美和中国台湾地区。关键零部件大量依赖进口,导致国内企业生产成本压力大,比之于外企,国内企业要以高出近4倍的价格购买减速器,以近2倍的价格购买伺服驱动器。

(四)自主品牌认可度不高

进入2016年,我国机器人市场由外企主导的局面仍将继续,自主品牌亟需发展壮大。由于用户企业已经习惯使用国外品牌,特别是使用量最大、对设备品质要求最高的汽车和电子工业,导致自主品牌的本体和零部件产品不能尽快投入市场,甚至有成功应用经验的产品也难以实现推广应用。其次,我国工业机器人生产企业规模普遍偏小。其中,九成企业规模在1亿元以下,即使龙头企业沈阳新松2014年销售收入达到了15.2亿元,但与安川、发那科、库卡等销售收入均超过百亿元人民币的外企来比,仍然偏小。再次,来自国外产品的竞争激烈。2014年国产工业机器人在我国销量为1.7万台,在市场总额中占比不到30%。外资企业积极扩产,并且从整机组装深入到关键部件生产。比如,abb、安川等均已在我国建立了生产基地;2015年日本纳博特斯克株式会社与上海机电联合投资,落户武进高新区,计划2016年底投产,年产20万台精密减速机。

(五)行业标准有待进一步规范

2015年,国家发展和改革委员会为提升我国自主品牌工业机器人技术水平和核心竞争力,进一步推动我国机器人产业行业标准和规范认证工作,在产业振兴和技术改造专项项目中设立了“工业机器人第三方检验检测能力建设——国家级机器人检测与评定中心(简称国评中心)”专项,把中心总部设在上海,并在广州、重庆、沈阳、芜湖和北京设立分中心。

进入2016年,随着国评中心和其他部门在标准规范制定、检测认证实施等方面工作的不断推进,我国在机器人方面缺乏行业标准和认证规范的局面有望得到改善,企业在设计产品时的物理安全、功能安全、信息安全等规范指标有望得到统一,有望促进国产机器人产品质量的提升。

三、应采取的对策建议

(一)完善政策扶持体系

一是在资金、税收、产品销售补贴等方面出台相应的扶持政策,提高国产工业机器人使用率。落实生产企业税收优惠政策;扩充《首台(套)重大技术装备推广应用指导目录》,以促进自主品牌工业机器人的研发和应用。二是研究制定行业应用指导政策。例如,对于一些有毒、有害、存在危险的工作岗位,必须以机器人代替人工;对于高温、高噪声等环境恶劣的工作岗位,鼓励以机器人代替人工。允许成立租赁公司促进小企业对于机器人的使用。三是鼓励金融资本、风险投资及民间资本参与机器人产业,支持符合条件的企业在海外资本市场直接融资。

(二)加大技术研发力度

一是加快技术研发,突破产业技术瓶颈。二是针对应用需求,开展工业机器人全生命周期可靠性和制造工艺技术研究,攻克关键零部件技术并实现产业化。三是充分利用和整合现有资源,继续推进研发平台、应用验证平台和整机及关键部件检测中心的建设工作。四是建设人工智能、感知、识别、驱动和控制等下一代技术研发平台,同时关注没有被现有机器人技术体系所纳入的如能源、大数据、安全和材料等领域的技术创新。

(三)深入开展示范应用

一是围绕加快发展我国智能制造的需求,推动典型应用示范工程,在汽车、电子、纺织、物流、国防军工、民爆、制药、半导体、食品等行业开展自主品牌工业机器人的应用示范。二是推进减速器、控制器、伺服电机及驱动器、传感器等关键零部件的产业化示范应用。

(四)集中突破重点产品

一是以市场需求为导向,集中主要的技术力量和资金,重点突破面向汽车、电子等高端应用领域的2-3种工业机器人,掌握总体技术,并形成规模应用,进而带动我国工业机器人相关零部件生产企业的发展。二是根据客户多样化的需求特点,选择细分市场推出一些性价比高的产品,逐步抢占国内中小企业用户市场。

(五)加快制定行业发展规划和标准

一是加快制定行业发展规划,明确发展重点,规划产业布局和发展步骤,指导全国机器人产业健康有序地发展,形成以主机企业、系统集成企业和零部件及产业服务企业协同发展的全产业链体系。二是加强顶层设计,制定行业标准和关键技术标准,以及产品标准和相关应用标准。

(六)加强人才队伍建设

一是切实推进产学研一体化人才培养模式,建立校企联合培养人才的新机制。依托中科院等知名研究机构,通过实施大型合作项目,联合企业培养出从研发、生产、维护到系统集成的多层次技术人才。二是运用职业培训、职业资格制度,通过实际项目锻炼来培育人才。三是加强高层次人才引进,吸引海外留学人员回国创新创业。

声明: 此文观点不代表本站立场;转载须要保留原文链接;版权疑问请联系我们。